「3倍レバは本当に資産を爆発させるのか?」

「5年の運用で勝てるのか?」

そんな疑問に答えるために、

S&P500の3倍レバレッジを5年間投資した全データを検証しました。

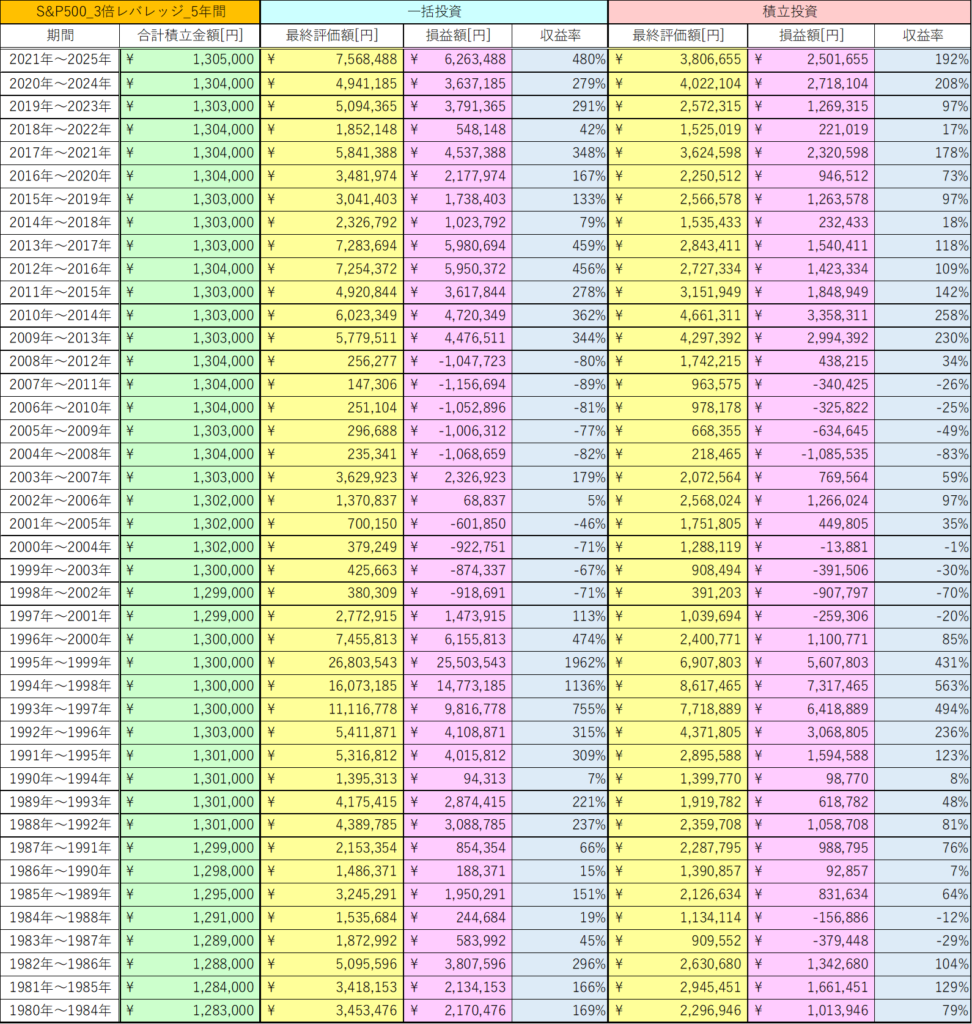

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:3倍

- 毎日1,000円を5年間積立

- 元本:約130万円

- コスト:年率1.3%

- 為替変動を考慮

一括投資

- 約130万円を初日に一括投資

- その他条件は積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

シミュレーション結果

気になるシミュレーションの結果は、以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:76.2%

- 最高収益率:563%

- 最低収益率:-83%

- 平均の収益率:99%

- 収益率の中央値:78%

積立投資は、1980年から2025年の期間においてリターンがマイナスになった期間は10回もありました。

そのため、勝率が76.2%になっています。

収益率は平均値と中央値ともに高いですが、最悪元本が83%もなくなるという大きなリスクがあります。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:78.6%

- 最高収益率:1962%

- 最低収益率:-89%

- 平均の収益率:231%

- 収益率の中央値:167%

リスクの高い3倍レバレッジですが、一括投資で5年間も投資運用した場合、勝率が78.6%と高い確率でプラスリターンになっていることが分かります。

一括投資は、積立投資よりも勝率とリターンの両方とも優れています。

そのため、総合的にS&P500の3倍レバレッジにおいて、積立投資よりも一括投資の方が、爆発力が優れていることが分かります。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

積立投資

積立投資の一番リターンの高い期間は「1994年~1998年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,300,000円

- 最終評価額:8,617,465円

- 利益:7,317,465円

- 収益率:563%

この期間は、ITバブルによる株価上昇の恩恵を受けている理想的なチャートになっています。

投資を始めてから約1年間は大きな上昇はないですが、それ以降も継続して積立投資をしていたことで爆発的なリターンを得られていることが分かりますね。

一括投資

一括投資の一番リターンの高い期間は「1995年~1999年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,300,000円

- 最終評価額:26,803,543円

- 利益:25,503,543円

- 収益率:1962%

この期間も積立投資と同様にITバブルによる恩恵を受けているチャートになっていることが分かりますね。

収益率が脅威の1962%で利益が約2,500万円になっています。

夢のようなリターンですが、再現性がかなり低いためこのチャートを見て夢を見過ぎないようにしましょう。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

積立投資の一番リターンの低い期間は「2004年~2008年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,304,000円

- 最終評価額:218,465円

- 利益:-1,085,535円

- 収益率:-83%

この期間は、リーマンショックによる暴落の影響で元本割れが発生し、終盤にマイナスになっています。

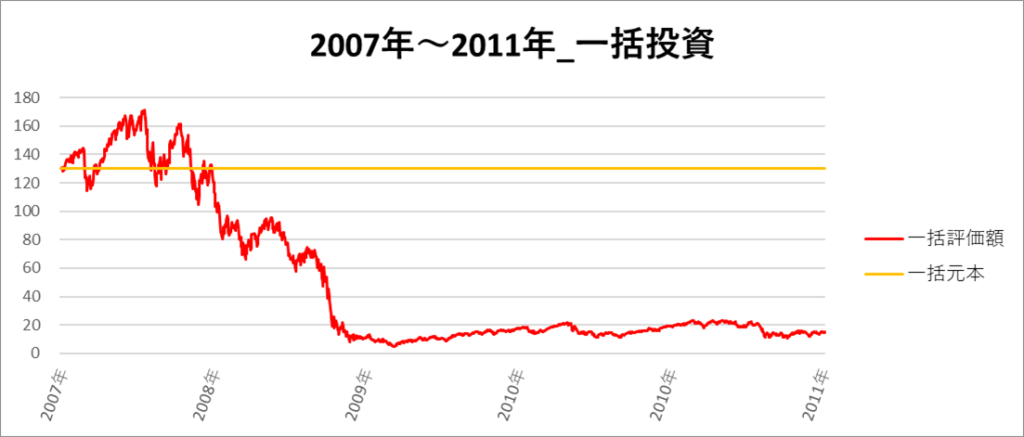

一括投資

一括投資の一番リターンの低い期間は「2007年~2011年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,304,000円

- 最終評価額:147,306円

- 利益:-1,156,694円

- 収益率:-89%

この期間は、リーマンショックの影響によりほとんどの期間おいて元本割れを起こしている地獄のようなチャートになっていることが分かります。

まとめ

S&P500の3倍レバレッジの5年間という投資期間において、

積立投資は、一括投資よりもリターンは小さく、リスクも小さいことが分かった。

一括投資は、爆発的なリターンが得られる可能性はあるが、最悪の場合に資産の9割近く溶ける可能性があることが分かった。

そのため、S&P500の3倍レバレッジに投資する場合は、積立投資よりも一括投資の方が、リスクに対するリターンがいいように感じる。

コメント