「NASDAQ100のレバレッジ2倍って本当に増えるの?」

「投資期間5年でどれくらいお金は増えるの?」

そんな疑問に答えるために、

レバナスを5年間投資した全期間データを検証しました。

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:2倍

- 毎日1,000円を5年間積立

- 元本:約130万円

- コスト:年率0.544%

- 為替変動を考慮

一括投資

- 約130万円を初日に一括投資

- その他条件は同じ積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

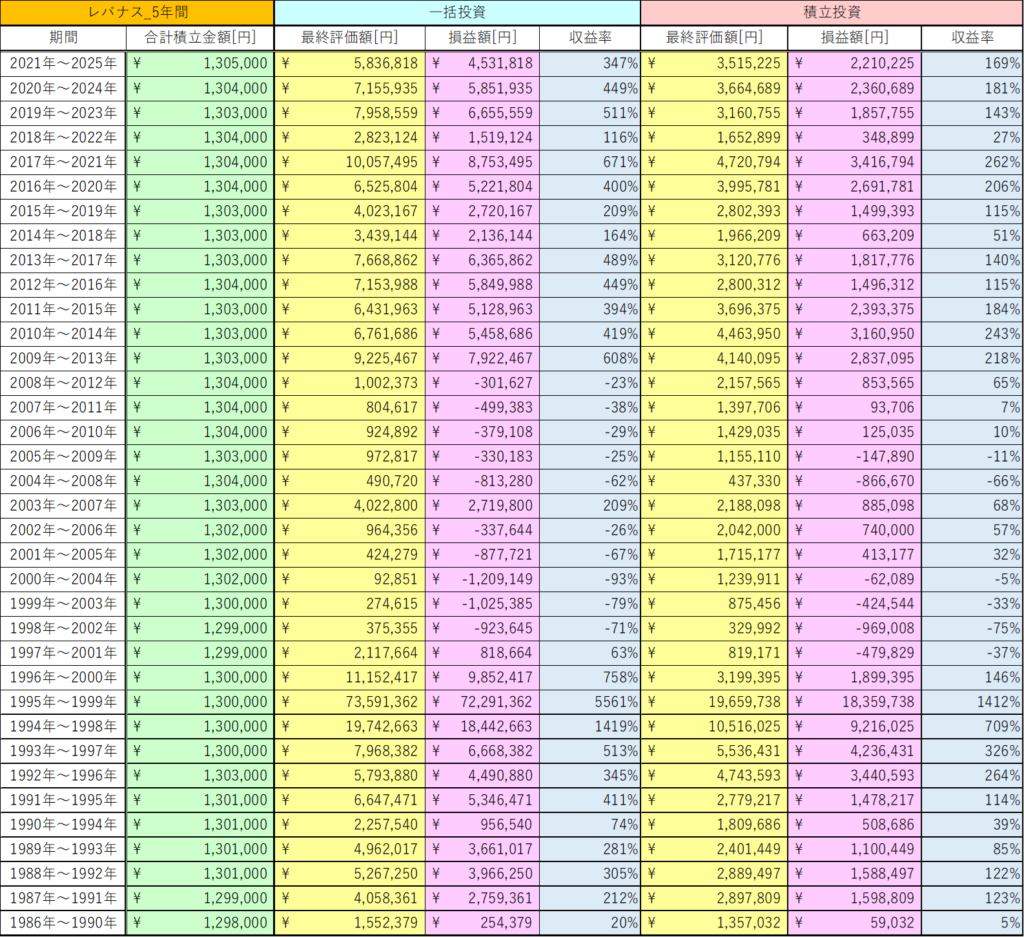

シミュレーション結果

気になるシミュレーションの結果は、以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:83.3%

- 最高収益率:1412%

- 最低収益率:-75%

- 平均の収益率:150%

- 収益率の中央値:114%

積立投資は、1986年から2025年の期間においてリターンがマイナスになった期間は6回ありました。

そのため、勝率が83.3%になっています。

一方で、リターンがマイナスになっている期間は-75%となっていて、資産の3/4が溶けるほどの大きなダメージが生じていることが確認できます。

最高収益率は1412%と爆発的なリターンになっていますが、その分リスクも大きくなっているため、初心者向けではない投資手法ということが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:72.2%

- 最高収益率:5561%

- 最低収益率:-93%

- 平均の収益率:413%

- 収益率の中央値:247%

一括投資は、1986年から2025年の期間においてリターンがマイナスになった期間は10回ありました。

そのため、勝率が72.2%になっています。

一方で、リターンがマイナスになっている期間は-93%となっていて、資産がほとんど溶けるほどの大きなダメージが生じていることが確認できます。

最高収益率は5561%と爆発的なリターンになっていますが、その分リスクも大きくなっているため、初心者向けではない投資手法ということが分かりますね。

一括投資は、積立投資と比べると、マイナス時の減り方におけるリスクが大きく危険な投資方法に見えますね。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

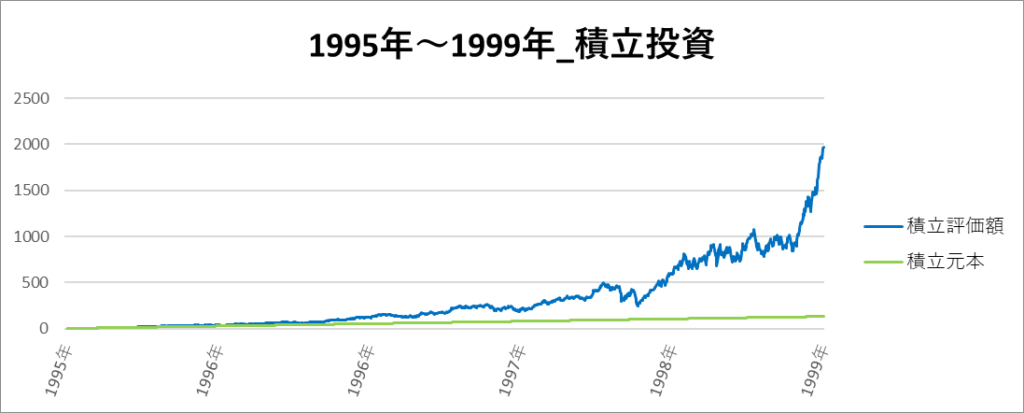

積立投資

積立投資の一番リターンの高い期間は「1995年~1999年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,300,000円

- 最終評価額:19,659,738円

- 利益:18,359,738円

- 収益率:1412%

チャートを見ると、1996年ごろから上昇していることが分かります。

この期間は、大きな下落を受けながらも、すぐに回復して上昇している運のいい期間なことが分かります。

一括投資

一括投資の一番リターンの高い期間は「1995年~1999年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,300,000円

- 最終評価額:73,591,362円

- 利益:72,291,362円

- 収益率:5561%

括投資は1996年ごろから評価額が上昇して資産が増えています。

この期間は、理想過ぎるチャートの形になっていますね。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

積立投資の一番リターンの低い期間は「1998年~2002年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,299,000円

- 最終評価額:329,992円

- 利益:-969,008円

- 収益率:-75%

この期間は、約300万円まで評価額を増やしますが、ITバブル崩壊による暴落の影響で元本割れが発生し、マイナスになっています。

一括投資

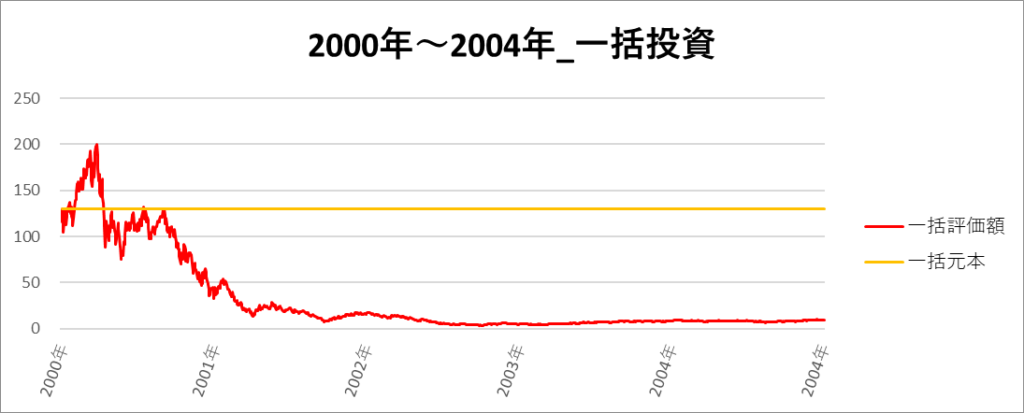

一括投資の一番リターンの低い期間は「2000年~2004年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:1,302,000円

- 最終評価額:92,851円

- 利益:-1,209,149円

- 収益率:-93%

この期間は、ITバブル崩壊の大きな下落を受けていて最終的にマイナスリターンになっています。

まとめ

レバナスの5年間という投資期間において、

積立投資は、勝率が83.3%だが、資産が最大で-75%も溶けるリスクがあることが分かった。

一括投資も、勝率が72.2%で、資産が最大で-93%も溶けるリスクがあるが、最大で7,300万円の利益を得られることが分かった。

結果として積立投資の方が勝率は高いが最悪の場合は資産が7割以上溶ける。

しかし、リスクの分、最大リターンも大きいため、リスク許容度の高い人は少量で運用してみるのがいいと思う。

コメント