「信託報酬0.8%ってほぼゼロでは?」

「コストって別にそんなに影響しなんじゃない?」

多くの人がそう思います。

しかし“わずかな差”が無視できない金額になることがあります。

今回は、コストが利益にどれくらい影響を与えるのかを知ってもらうために5年間の投資運用でどれだけの差が出るかを完全シミュレーションしました。

是非、最後までご覧になってコストによる利益差について意識してみてください。

シミュレーション条件

積立投資

- 初期投資:0円

- 毎日1,000円を5年間積立

- 元本:約130万円

- 為替変動を考慮

一括投資

- 約130万円を初日に一括投資

- その他条件は積立投資と同じ

コストの比較方法

今回比較するコストは、以下の2パターンになります。

- パターン①:年率0%

- パターン②:年率0.8%

パターン②の年率0.8%の値は「NEXT NOTES 金先物 ダブル・ブル ETN」の実質コストから引用した値を使用しています。

今回のコストの算出方法は以下になります。

1年に1回、年率分のコストをそのときの評価額から差し引く

また、本来の信託報酬は毎日差し引かれるコストのため、実際の算出方法とは相違があるため、参考程度に見てください。

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

シミュレーション結果

積立投資

積立投資のシミュレーション結果は以下になります。

積立投資のときのコストが0%と0.8%のときの差はこの通りになりました。

- 利益差:12,934円~187,225円

- 平均の利益差:45,632円

- 利益差の中央値:32,286円

- 収益差:1.0%~14.3%

- 平均の収益差:3.5%

- 収益差の中央値:2.5%

5年間の積立投資では、最大で約19万円もコストで取られていることが分かります。

また、最低でも約1.3万円も利益が減っています。

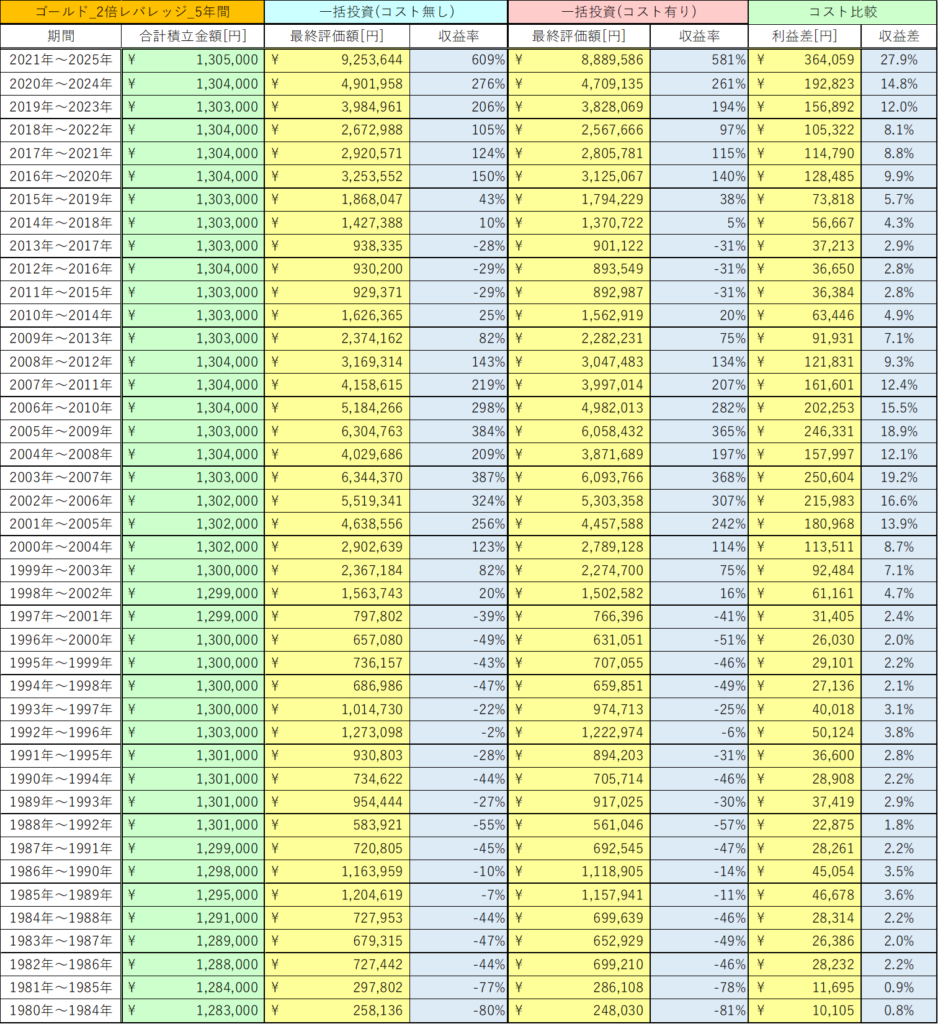

一括投資

一括投資のシミュレーション結果は以下になります。

一括投資のときのコストが0%と0.8%のときの差はこの通りになりました。

- 利益差:10,105円~364,059円

- 平均の利益差:90,894円

- 利益差の中央値:53,395円

- 収益差:0.8%~27.9%

- 平均の収益差:7.0%

- 収益差の中央値:4.1%

5年間の一括投資では、最大で約36万円もコストで取られていることが分かります。

また、最低でも約1万円も利益が減っています。

まとめ

今回は、ゴールド 2倍レバレッジの5年間の積立投資と一括投資におけるコストの影響を検証しました。

シミュレーション結果より、最大で積立投資は約19万円、一括投資は約36万円も減っていました。

コストが0.8%しか変わらないのに、これだけの多くのお金を支払っていることが分かりました。そのため、ファンドのコストの重要性が理解できたのではないでしょうか?

皆さんは、このデータから学び、これからはコストができるだけ低いファンドを選ぶように心がけましょう!

コメント