投資を始めると必ず気になるのが「一括投資と積立投資、どちらが有利なのか?」という点です。今回は1994年から2013年までの20年間を対象に、S&P500へ投資した場合のシミュレーション結果をご紹介します。実際のチャートをもとに、一括投資と積立投資それぞれの特徴やリスク、リターンについてわかりやすく解説していきます。投資を始めたばかりの方や、これから資産形成を考えている方にとって参考になるはずです。

シミュレーションの条件

- 投資対象:S&P500

- 期間:1994年~2013年の20年間

- 一括投資:初期投資額 約503万5千円を一括で投資(追加積立なし)

- 積立投資:初期投資額 0円、毎日1,000円を20年間積立(合計約503万5千円)

- 実質コスト:年率0.104%を考慮

どちらも最終的な投資額は同じですが、運用の仕方が異なるため結果に差が出てきます。

1994年~2013年のマーケット環境

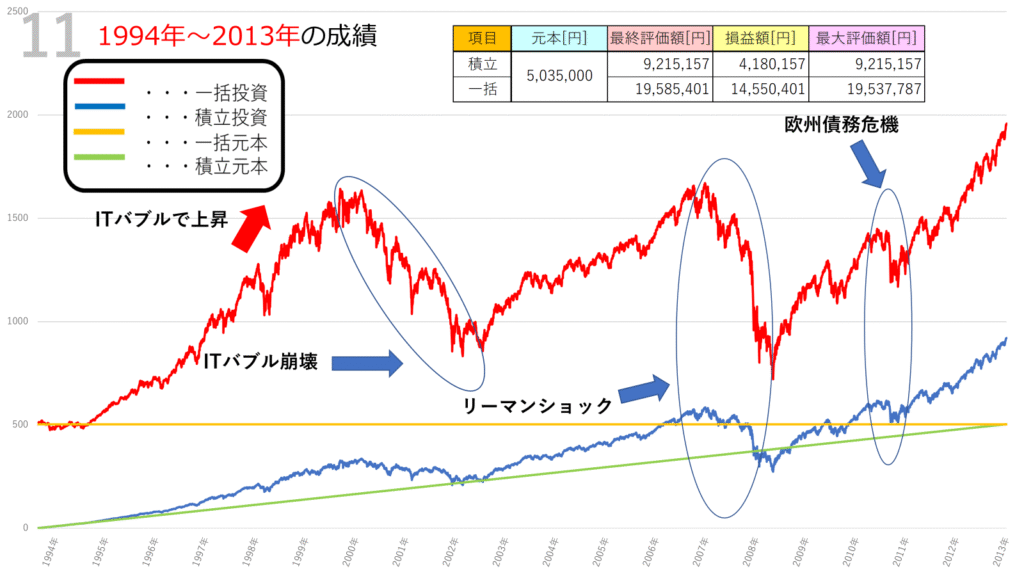

シミュレーション結果は以下になります。

この20年間は投資家にとって非常に激動の時期でした。

- ITバブル(1999年頃~2000年)

テクノロジー関連銘柄が急騰し、S&P500も大きく上昇しました。しかし2000年にバブルが崩壊すると、一気に下落に転じています。 - リーマンショック(2008年)

アメリカ発の金融危機により、世界中の株価が暴落。S&P500も大幅に下落し、投資家に大きな不安を与えました。 - 欧州債務危機(2011年頃)

ヨーロッパの金融不安が広がり、株式市場が大きく揺れました。

このように、大きな上昇と急激な下落が繰り返された時代でした。

一括投資の結果

1994年に503万円を一括で投資した場合、最終的な評価額は約1,958万円となりました。

利益額は約1,455万円、収益率にして約289%のリターンです。

ITバブル期に大きく資産が膨らみましたが、その後の暴落やリーマンショックで資産が大きく減少する場面もありました。それでも長期的には大きなリターンを得られたのが特徴です。

積立投資の結果

一方、毎日1,000円ずつ20年間積み立てた場合、最終的な評価額は約921万円となりました。

利益額は約418万円、収益率は約83%です。

積立投資は一括投資と比べると利益額は小さいですが、暴落時にもコツコツ買い増すことができるため、資産の増減が比較的安定しています。

一括投資と積立投資の比較

| 投資方法 | 元本 | 最終評価額 | 損益額 | 収益率 |

|---|---|---|---|---|

| 一括投資 | 約503万円 | 約1,958万円 | 約1,455万円 | 約289% |

| 積立投資 | 約503万円 | 約921万円 | 約418万円 | 約83% |

この結果を見ると、リターンだけで考えれば一括投資が圧倒的に有利でした。しかし、チャートを見ると途中で資産が大きく上下しており、投資を続ける精神力が必要です。

一方で積立投資は大きな利益こそ出ていませんが、リスクを分散しながら安定的に資産を増やせるのが強みです。特に初心者やリスク許容度が低い人には向いています。

投資スタイルの選び方

- 一括投資

「余剰資金がある」「長期で持ち続けられる精神的余裕がある」「大きなリターンを狙いたい」方に向いています。 - 積立投資

「安定的に資産を増やしたい」「暴落時に不安で売ってしまう可能性がある」「コツコツ継続するのが得意」な方におすすめです。

まとめ

1994年から2013年という波乱の時代を振り返ると、一括投資は大きなリターンを生みましたが、その分値動きに耐える必要がありました。積立投資は大きなリターンこそ得られませんが、リスクを抑えながら着実に資産を増やせる方法であることがわかります。

投資に「絶対の正解」はありません。自分の性格や資金状況に合った投資スタイルを選ぶことが何より大切です。

長期的な資産形成を目指すのであれば、まずは積立投資でコツコツと実績を積み上げていくのも良い選択肢でしょう。

コメント