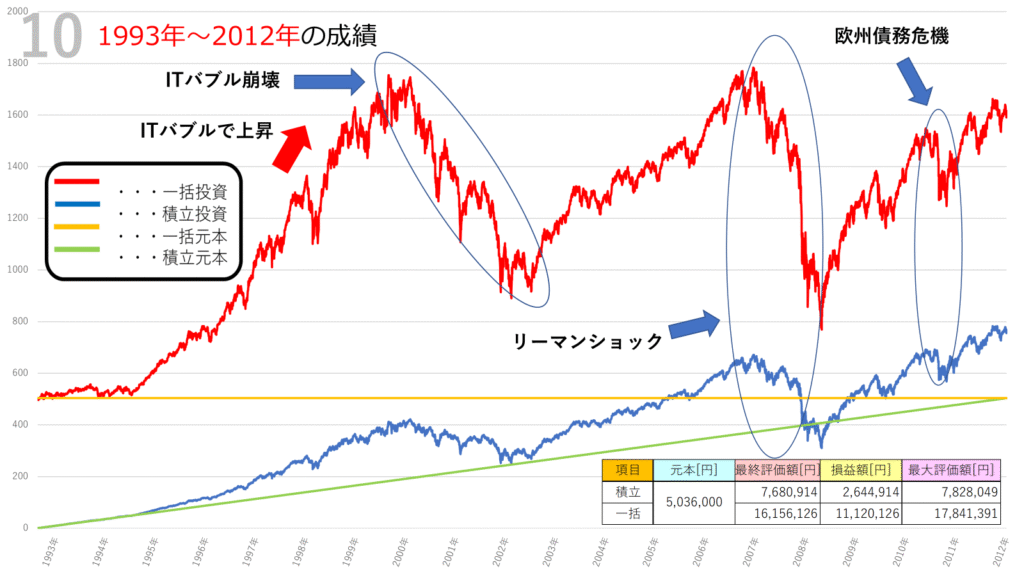

投資を始めるときに必ず直面するのが、「一括投資」と「積立投資」のどちらを選ぶべきかという問題です。特に長期投資を前提としたインデックス投資では、この選択がリターンに大きな差を生む可能性があります。今回は、S&P500に対して1993年から2012年までの20年間をシミュレーションし、一括投資と積立投資を比較しました。

この20年間は、ITバブルの急騰と崩壊、リーマンショック、欧州債務危機など、大きな経済イベントが相次いだ時代でした。果たして、どちらの投資方法が優位に働いたのでしょうか。

シミュレーションの前提条件

- 対象:S&P500

- 投資期間:1993年~2012年の20年間

- 積立投資:初期投資額0円から開始し、毎日1000円を積立(合計:約503万6千円)

- 一括投資:約503万6千円を初日にまとめて投資

- 実質コスト:年率0.104%を考慮

一括投資と積立投資の最終結果

シミュレーション結果は以下の通りです。

- 積立投資

- 元本:約503万6千円

- 最終評価額:約768万円

- 損益:約264万円

- 一括投資

- 元本:約503万6千円

- 最終評価額:約1,616万円

- 損益:約1,112万円

この結果を見ると、一括投資が積立投資を大きく上回る成果を残しました。特に株価が長期的に右肩上がりとなるS&P500では、早期に投資した資金が複利の力を最大限に活かせる点が大きな要因です。

相場イベントと投資結果の関係

ITバブルとその崩壊

1990年代後半から2000年にかけて、IT関連銘柄の急騰によりS&P500も大きく上昇しました。一括投資の場合、この時期に大きな含み益を得られましたが、その後のバブル崩壊で大きな下落を経験しました。積立投資では、下落局面で安く買い増せたことがプラスに働きました。

リーマンショック

2008年のリーマンショックでは、一括投資・積立投資ともに評価額が大きく落ち込みました。特に一括投資は大幅な含み損を抱える時期が続きましたが、その後の回復で一気にリターンを伸ばしました。積立投資は下落相場でコツコツ買い増せたため、ショック後のリバウンドの恩恵を受けています。

欧州債務危機

2010年前後の欧州債務危機も相場に影響を与えましたが、長期的に見れば大きな調整の一部でしかありませんでした。一括投資は短期的に含み益を削られましたが、最終的には高いリターンを維持しました。

積立投資の強みと弱み

積立投資は、一括投資に比べて最終リターンは劣ったものの、価格変動リスクを平準化できるという強みがあります。特に投資開始直後に大きな下落が起きた場合でも、安く買い進められるため、精神的に安心して投資を継続しやすいというメリットがあります。

一方で、相場が長期的に上昇している局面では、一括投資に大きく差をつけられることも事実です。

一括投資の強みとリスク

一括投資は、資産を早期に市場へ投入することで、上昇相場の恩恵を最大限に受けられます。今回のシミュレーションでも、リーマンショックを含む激動の20年間であっても、最終的には積立投資の2倍以上のリターンを達成しました。

しかし、大きなリスクも伴います。投資直後に大暴落が起きれば、一時的に資産が大きく目減りし、心理的に耐えられず売却してしまう可能性もあります。この「含み損に耐えられるかどうか」が一括投資最大の課題です。

投資初心者へのメッセージ

今回のシミュレーション結果は、「一括投資が有利だった」という結論に見えます。しかし、それはあくまで長期的に見た数字であり、実際に投資を継続するには精神的な安定も重要です。

初心者にとって大切なのは、自分が続けられる投資方法を選ぶことです。一括投資のリターンは魅力的ですが、暴落時に不安で資産を売ってしまえば意味がありません。積立投資はリターンが控えめでも、安心して継続できる点で非常に有効な手法です。

まとめ

- 一括投資は長期的に大きなリターンを生みやすいが、暴落時の精神的負担が大きい

- 積立投資はリターンが劣ってもリスク分散効果があり、続けやすい

- 1993年~2012年のシミュレーションでは、一括投資が最終的に大きな成果を残した

投資に正解はありませんが、今回のシミュレーションを通じて、自分に合った投資スタイルを考えるきっかけにしていただければ幸いです。

コメント