投資の世界では、「一括投資」と「積立投資」のどちらが有利なのか、常に議論の的となっています。今回はS&P500を対象に、1992年から2011年までの20年間を振り返り、両者の結果をシミュレーションしました。実際の歴史的なイベントを交えながら、その成果とリスクをわかりやすく解説していきます。

シミュレーション条件

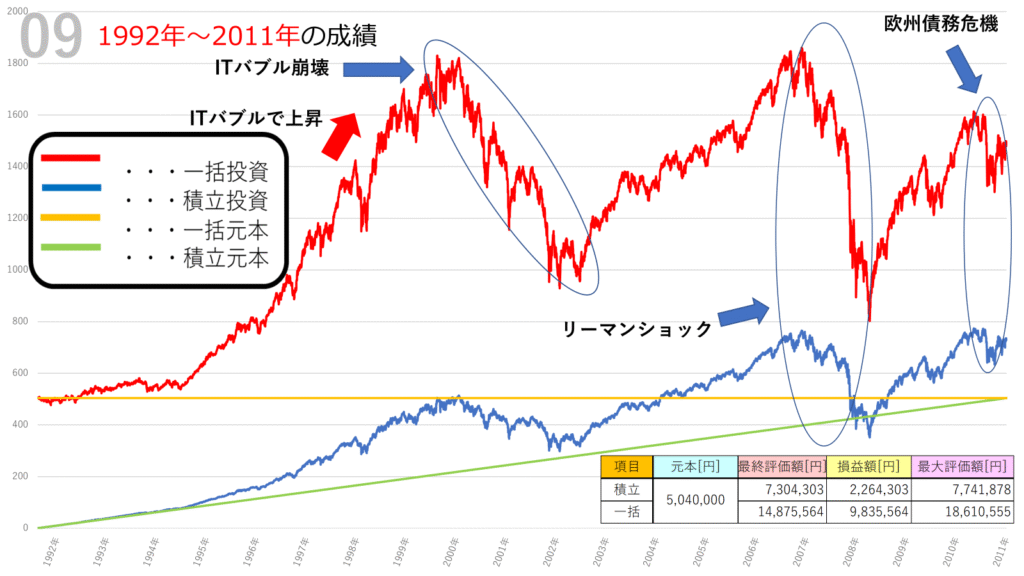

- 対象資産:S&P500

- 一括投資:1992年初めに 約504万円 を一括投資

- 積立投資:1992年から2011年まで、毎日1000円ずつ投資(20年間で合計約504万円)

- コスト:どちらも年間 0.104% の実質コストを考慮

- 期間:1992年~2011年(20年間)

シミュレーション結果

積立投資

- 元本:約5,040,000円

- 最終評価額:約7,304,303円

- 損益:約+2,264,303円

- 最大評価額:約7,741,878円

一括投資

- 元本:約5,040,000円

- 最終評価額:約14,875,564円

- 損益:約+9,835,564円

- 最大評価額:約18,610,555円

一括投資と積立投資の比較

結果を見ると、一括投資は積立投資の約2倍以上の成果を上げています。これは、1990年代後半の「ITバブル」で株価が大きく上昇した時期に、すでに投資を完了していたことが大きな要因です。

一方で積立投資は、価格が上がった時にも淡々と買い続ける仕組みのため、利益は控えめです。しかしリスク分散の観点からは、暴落局面でも少しずつ安く買えるメリットがありました。

歴史的イベントと投資成果

1. ITバブルでの上昇(1995~2000年)

1990年代後半はインターネット関連株を中心に株価が急上昇し、S&P500も大きく伸びました。この時期に一括投資をしていた人は、数倍の含み益を得られる夢のような展開を経験しました。

2. ITバブル崩壊(2000~2002年)

しかし、その後のバブル崩壊で株価は急落。一括投資をしていた投資家は資産が半減する苦しい局面を迎えました。一方、積立投資では下落時に安く買えるため、長期的にはダメージが和らぎました。

3. リーマンショック(2008年)

さらに2008年のリーマンショックでは再び暴落が発生。一括投資は大きな資産の揺れを経験しましたが、20年スパンで見ると最終的に大きなリターンを残しています。積立投資は安定感はあるものの、リターンは控えめでした。

4. 欧州債務危機(2010~2011年)

リーマンショックからの回復途上で欧州債務危機が発生し、株価は不安定な動きを見せました。結果として、積立投資の「コツコツ感」が投資家に心理的な安心感を与えた時期でもあります。

学べること

- 一括投資の爆発力

上昇相場にうまく乗れれば、20年後には数倍以上の資産になる可能性があります。実際にこの期間では、約504万円が最終的に1,487万円まで増加しました。 - 積立投資の安定性

大きなリターンは得られませんが、相場の上下に一喜一憂せずに続けることができ、堅実に資産を増やす効果があります。 - リスクとリターンのバランス

どちらが優れているというよりも、自分のリスク許容度や投資スタイルに合った選択が大切です。大きなリターンを狙うなら一括投資、安定して続けたいなら積立投資、というイメージが分かりやすいでしょう。

まとめ

1992年から2011年という20年間を振り返ると、一括投資が大きな成果を残す一方で、積立投資はリスクを抑えながら着実に資産を増やす方法であることがわかります。

過去のデータから学べるのは、相場の急変動にどう対応するかという点です。爆益の夢を追うのか、コツコツ堅実に積み上げるのか。それは投資家一人ひとりの価値観によって選択が分かれるでしょう。

📊 今回のシミュレーション画像を見ながら、自分ならどちらの投資方法を選ぶか、ぜひ考えてみてください。

コメント