投資における永遠のテーマのひとつに、「一括投資」と「積立投資」のどちらが有利か?という議論があります。今回は、1991年から2010年までの20年間を対象にしたS&P500の投資シミュレーションを紹介します。実際のチャートと数字を使って比較しながら、投資手法の特徴をわかりやすく解説します。

シミュレーションの条件

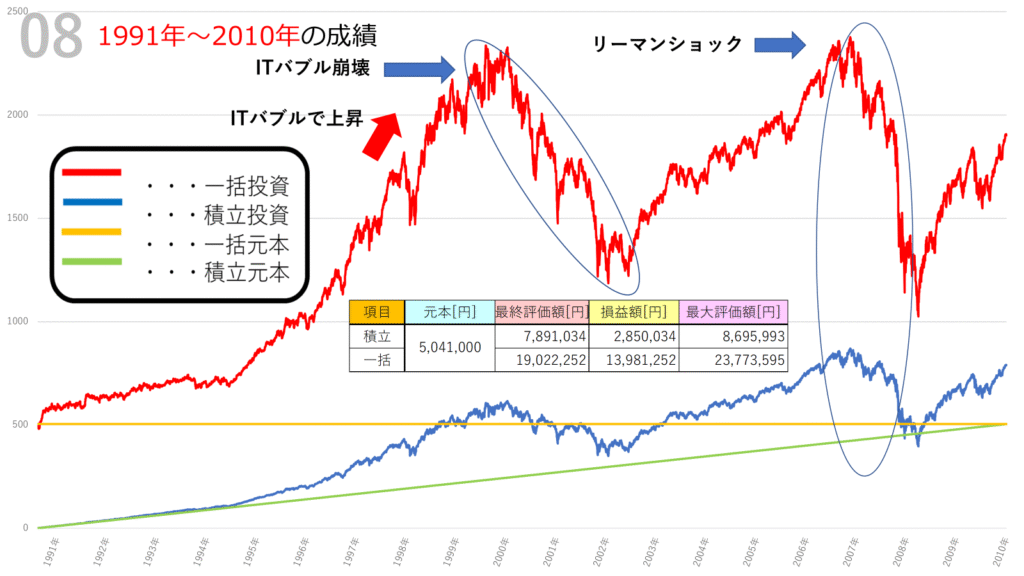

今回のシミュレーションは、以下の条件で行いました。

- 積立投資:初期投資額は0円、20年間毎日1000円を積み立て。合計で約504万1000円を投資。

- 一括投資:1991年の開始時点で504万1000円を一括で投資。その後の追加投資はなし。

- 実質コスト:年間0.104%を考慮。

- 対象:S&P500インデックスを想定。

この条件をもとに、それぞれの最終的な評価額や損益を比較していきます。

シミュレーション結果

結果は以下の通りです。

- 積立投資

- 投資元本:約504万円

- 最終評価額:約789万円

- 損益:約285万円

- 最大評価額:約870万円

- 一括投資

- 投資元本:約504万円

- 最終評価額:約1902万円

- 損益:約1398万円

- 最大評価額:約2377万円

チャートで見る20年間の値動き

1991年から2010年にかけてのS&P500は、投資家にとってジェットコースターのような値動きを見せました。

- ITバブルの上昇(1995年~2000年)

インターネット関連企業の急成長によって、株価は急騰しました。一括投資をしていた投資家は短期間で資産が大きく膨らみ、「このまま上がり続けるのでは?」という期待を持ったことでしょう。 - ITバブル崩壊(2000年~2002年)

しかし、その後バブルは崩壊し、株価は急落。一括投資の場合は資産が大きく目減りし、含み益が消えた人も少なくありませんでした。一方、積立投資をしていた場合は安値で買い増しができたため、長期的には有利に働きました。 - リーマンショック(2008年)

サブプライムローン問題を発端にした世界的な金融危機で、株価は再び急落。ここでも一括投資は資産が大きく減少するリスクにさらされました。ただし積立投資は下落局面での買付効果が働き、ダメージを和らげる結果となっています。

一括投資と積立投資、それぞれの強み

今回のシミュレーション結果では、最終的なリターンは一括投資が圧倒的に大きいという結果になりました。20年間という長期で見れば、株価は大きく成長しており、初期にまとめて投資した資金がしっかりと報われた形です。

しかし、積立投資には安定感という大きなメリットがあります。ITバブル崩壊やリーマンショックといった暴落局面でも精神的に耐えやすく、コツコツと続けることで着実に資産を増やせるのが特徴です。

投資初心者に伝えたいこと

投資を始めたばかりの方にとって、一括投資で大きなリターンを狙うのは魅力的に映るかもしれません。しかし、実際には暴落に直面したときに冷静さを保つのは簡単ではありません。積立投資なら価格変動リスクを分散できるため、初心者でも続けやすいのです。

- 大きなリターンを狙いたいなら一括投資

- 安定的に資産を増やしたいなら積立投資

このように、自分のリスク許容度や投資スタイルに合わせて選ぶことが重要です。

まとめ

1991年から2010年の20年間、S&P500はバブルと暴落を繰り返しながらも長期的に成長しました。結果として一括投資は大きな利益をもたらしましたが、その過程には大きなリスクと不安定さも存在します。

一方、積立投資は大きな爆発力はないものの、リーマンショックのような暴落局面でも買い増し効果が働き、安定的に資産を積み上げることができました。

投資に正解はありません。重要なのは「自分が続けられる投資スタイルを選ぶこと」です。長期で資産を増やすというゴールに向けて、自分に合った方法を見つけていきましょう。

コメント