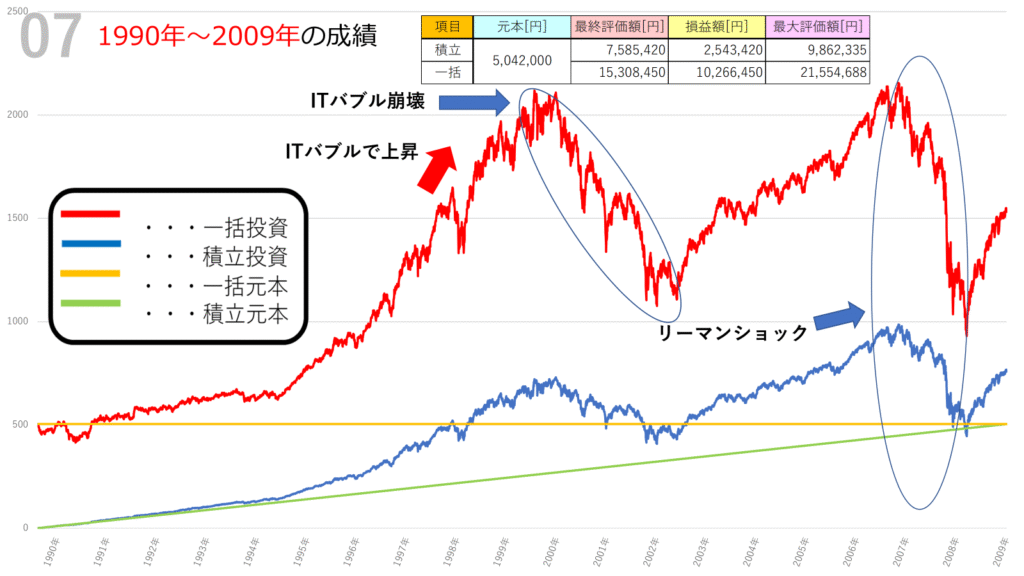

投資を始める際に必ず議論になるのが「一括投資」と「積立投資」のどちらが有利かという問題です。今回は1990年から2009年までの20年間を対象に、S&P500へ一括投資した場合と毎日1000円ずつ積立投資を行った場合のシミュレーション結果を見ていきましょう。どちらも投資元本は同じ約504万2000円、さらに投資信託の実質コストとして年率0.104%を考慮した現実的なシミュレーションになっています。

シミュレーション条件

- 積立投資:初期投資額0円からスタートし、毎日1000円を20年間積み立て。投資元本は合計で約504万2000円。

- 一括投資:同額の504万2000円を初日にまとめて投資。その後の追加投資はなし。

- 実質コスト:両方とも信託報酬等を考慮し、年率0.104%を差し引き。

- 対象:S&P500指数を基準にしたシミュレーション。

20年間の投資結果

一括投資

- 最終評価額:約1530万円

- 損益:約1026万円のプラス

積立投資

- 最終評価額:約759万円

- 損益:約254万円のプラス

同じ投資元本でありながら、結果には大きな差が生じました。一括投資は暴落の影響を受けつつも長期的には力強いリターンを残しています。一方、積立投資は損失局面を和らげながらも、最終的なリターンは控えめとなりました。

相場環境の振り返り

1990年~2009年という期間は、投資家にとって試練の連続でした。チャートを見ながら当時の出来事を整理してみましょう。

1. ITバブルとその崩壊(1990年代後半~2000年)

1990年代後半、IT関連企業の急成長によって株価は急騰しました。特にNASDAQ銘柄を中心に市場は熱狂に包まれ、S&P500も大きく上昇しました。しかし2000年に入るとバブルは崩壊し、数年にわたり株価は低迷。ここで一括投資をしていた人は大きな含み損を抱えることになります。積立投資の場合は高値掴みを回避できた分、ダメージは相対的に小さく済みました。

2. リーマンショック(2008年)

20年間の終盤を襲ったのがリーマンショックです。世界金融危機によって株価は大暴落し、S&P500も大きく下落しました。積立投資は暴落時に安値で買い増せた効果がありましたが、リターン全体を押し下げたことは否めません。一括投資も大きな打撃を受けましたが、それでも20年間の複利効果が効いて、最終的には積立を大きく上回る結果になっています。

一括投資と積立投資、それぞれの特徴

このシミュレーションからも見えてくるのは、一括投資の爆発力と積立投資の安定性です。

- 一括投資のメリット

- 早期から大きな金額を投資に回すことで、長期的な複利効果が最大限発揮される。

- 上昇相場が続く局面では圧倒的に有利。

- 一括投資のデメリット

- 暴落が直後に起きると大きな含み損を抱えやすい。

- 精神的な耐性が求められる。

- 積立投資のメリット

- 下落局面でも安値でコツコツ買えるため、リスク分散効果が高い。

- 投資初心者でも心理的に続けやすい。

- 積立投資のデメリット

- 上昇相場においてはリターンが控えめになりやすい。

- 一括に比べて複利の効果が限定的になる。

投資家に伝えたいこと

今回の1990年~2009年シミュレーションでは、一括投資の最終評価額が積立投資の2倍以上という差がつきました。しかし、これはリスクを大きく取った結果でもあります。もし投資直後に暴落が来れば、20年間ずっと含み損に苦しむ可能性もあったでしょう。

つまり「どちらが正解か」ではなく、自分のリスク許容度に合った投資方法を選ぶことが大切です。暴落に耐えられずに途中で売却してしまえば、どんな投資法も意味を持ちません。

まとめ

- 一括投資は長期的に見れば大きなリターンを得られる可能性がある。

- 積立投資はリスクを抑えながらコツコツ資産を増やせる堅実な手法。

- 1990年~2009年という激動の時代では、一括投資が結果的に有利だった。

- ただし精神的なハードルを考えると、多くの初心者には積立投資が現実的。

長期投資においては、「いかに市場に居続けるか」が最も重要です。投資法の選択は、自分の性格やライフプランに合わせて考えるのが正解でしょう。

コメント