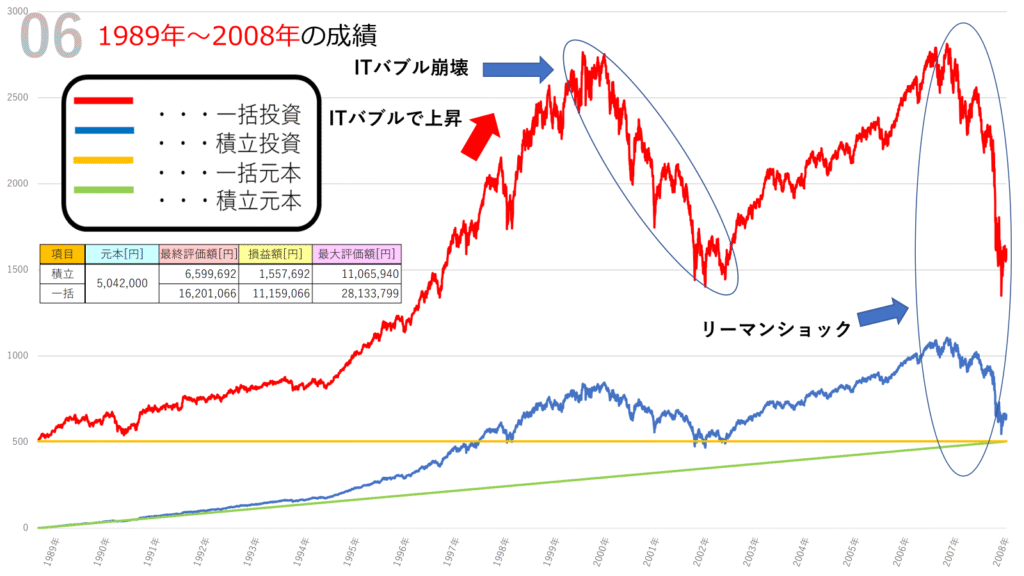

投資において「一括投資」と「積立投資」、どちらが有利なのかは多くの人が気になるテーマです。今回は、1989年から2008年までの20年間を対象に、S&P500に毎日1000円ずつ積立投資をした場合と、約504万円を一括投資した場合のシミュレーション結果を紹介します。両方とも実質コストを年0.104%と仮定しており、現実的な条件で比較を行っています。

シミュレーションの条件

- 対象期間:1989年~2008年(20年間)

- 積立投資:初期投資0円、毎日1000円を20年間積立 → 合計約504万2000円

- 一括投資:開始時に約504万2000円を一括投資、追加積立はなし

- コスト:年間0.104%(実質コストを考慮)

結果の概要

シミュレーションの結果は以下のとおりです。

- 積立投資

- 最終評価額:約659万円

- 損益:約155万円

- 最大評価額:約1106万円

- 一括投資

- 最終評価額:約1620万円

- 損益:約1116万円

- 最大評価額:約2813万円

この数字から見ても分かる通り、一括投資の爆発力は凄まじく、最大評価額では積立投資を大きく上回りました。しかし、最終評価額ではリーマンショックの影響もあり、大きなブレがあった点に注目です。

チャートの特徴と重要な局面

シミュレーション期間のチャートを見ると、以下の大きな出来事が投資成果に大きく影響しています。

1. ITバブルの急騰と崩壊(1995年~2000年)

90年代後半、インターネット関連株の急騰によりS&P500は大きく上昇しました。

- 一括投資をしていた人はこの上昇の恩恵を強く受け、資産が一気に膨らみます。

- 積立投資では徐々に買い進めるため、恩恵は小さめ。ただし、バブル崩壊後の下落局面では平均購入価格が抑えられた分、下落の痛手は限定的でした。

2. ITバブル崩壊(2000年~2002年)

S&P500は急落し、一括投資の評価額は大きく減少しました。

積立投資は下落時に安く買い増せるため、リスク分散の効果が出やすい時期でした。

3. リーマンショック(2008年)

2008年には世界金融危機が発生。株価は歴史的な暴落を見せました。

- 一括投資の資産は大きく減少し、最大評価額から大幅に下がった状態で20年間を終えることになります。

- 積立投資は損失を受けつつも、長期でコツコツ買ってきた効果で大きなマイナスにはならず、堅実な成果を残しました。

一括投資と積立投資の比較

ここで改めて両者の特徴を整理してみましょう。

一括投資の特徴

- メリット:上昇局面では最大限のリターンを享受できる

- デメリット:暴落時のダメージも最大

今回のシミュレーションでも、一括投資は最大評価額で積立投資の約2.5倍という圧倒的なリターンを記録しました。しかし、リーマンショックで大きく資産を減らし、最終評価額は当初の期待値よりも下振れしました。

積立投資の特徴

- メリット:価格変動リスクを分散し、暴落局面でも比較的安定

- デメリット:急騰局面ではリターンが伸びにくい

積立投資は最大評価額こそ一括投資に劣りますが、最終評価額では損失を抑えつつ安定した成績を残しました。初心者にとって安心感のある投資方法といえるでしょう。

まとめ:どちらを選ぶべきか?

1989年~2008年の20年間を振り返ると、一括投資は「爆発力」、積立投資は「安定感」が際立つ結果となりました。

- 一括投資:資産を大きく増やせる可能性があるが、暴落リスクに耐えられるかがポイント。

- 積立投資:再現性が高く、初心者でも取り組みやすい堅実な方法。

特に長期での資産形成を考える場合は、積立投資が精神的にも安心です。一方で、余剰資金をリスク許容度の範囲内で一括投資するのも戦略のひとつでしょう。

👉 今回のシミュレーションから学べるのは、「どちらが正解ではなく、自分のリスク許容度に応じて投資方法を選ぶことが大切」という点です。

コメント