長期投資の王道といえば「S&P500」ですが、投資の方法によって結果は大きく変わります。今回は1988年から2007年までの20年間を対象に、一括投資と積立投資をそれぞれ行った場合のシミュレーション結果をご紹介します。

実際の相場変動を踏まえながら、一括投資と積立投資の違いを分かりやすく解説していきます。

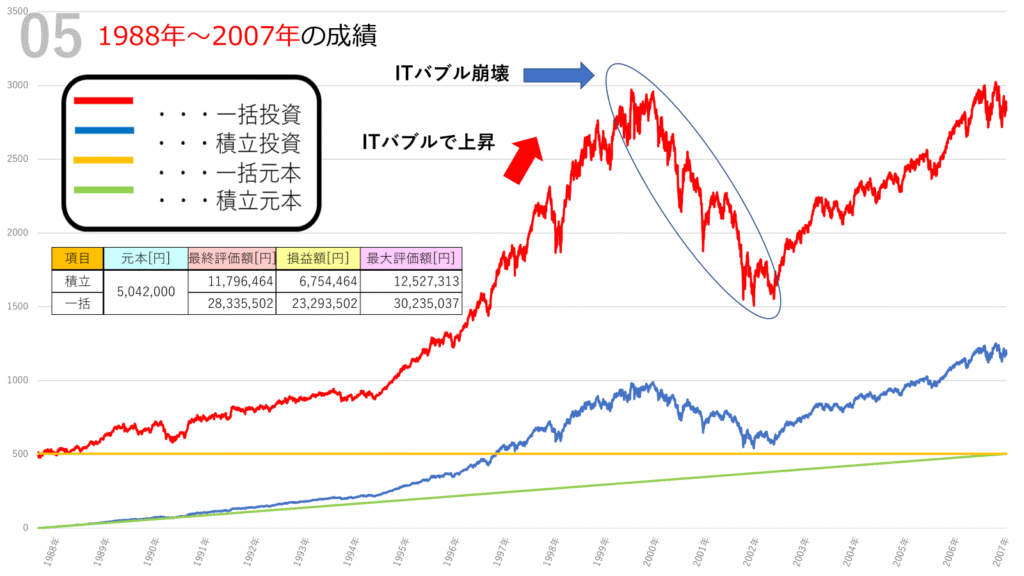

シミュレーションの条件

- 投資対象:S&P500

- 期間:1988年~2007年(20年間)

- 投資方法①:一括投資

約504万2千円を1988年にまとめて投資。その後の追加投資はなし。 - 投資方法②:積立投資

初期投資額0円から、毎日1000円ずつ20年間積み立て。合計約504万2千円。 - 実質コスト:年間0.104%を考慮

つまり、投資額は同じ「約504万円」ですが、投資のタイミングと方法だけを変えたシミュレーションです。

シミュレーション結果

- 一括投資:約2,833万円(損益 +2,329万円)

- 積立投資:約1,179万円(損益 +675万円)

同じ投資元本でも、最終的な評価額には大きな差が出ました。一括投資のリターンは積立投資の2倍以上。やはり、強気相場に早めに資金を投入できたことが大きく影響しています。

当時の相場環境と値動き

1. ブラックマンデーの余波

1987年に発生したブラックマンデーの影響はまだ残っていました。投資開始直後の1988年~1989年は値動きが不安定で、一括投資の含み益は上下を繰り返す展開となりました。

ただし、この局面でも積立投資は「安値で買い増し」ができるため、安定した資産形成を継続できています。

2. ITバブルの急騰

1990年代後半になると、インターネット関連株を中心に市場は急騰しました。特に1995年から2000年にかけての上昇は歴史的なもので、一括投資は急激に評価額を伸ばしています。

一方で積立投資は少しずつ資金を投入しているため、恩恵を受けるのは限定的。ただし、「高値づかみ」を分散できた点はメリットです。

3. ITバブル崩壊

2000年に入るとバブルは崩壊。株価は急落し、一括投資の評価額も大幅に減少しました。最大で半分近くの含み益が失われる局面もあり、精神的な負担は非常に大きかったはずです。

積立投資はこの下落局面で安く買い増しできたため、ダメージは比較的小さく済みました。

4. 2003年以降の回復基調

ITバブル崩壊の後、2003年から市場は回復に向かいました。一括投資は再び大きな利益を取り戻し、最終的には積立投資との差を大きく広げる結果となっています。

一括投資と積立投資、それぞれの特徴

一括投資の強み

- 長期の上昇相場では「資金が早く市場に入る」ため、圧倒的なリターンを生みやすい

- 1988~2007年のように株価が大きく伸びた20年間では特に有利

一括投資の弱み

- 下落局面では資産が一気に減るため、心理的に非常に厳しい

- バブル崩壊やリーマンショックのような暴落時に持ち続けられるかが大きな課題

積立投資の強み

- 下落相場でも「安く買える」ため、価格変動に左右されにくい

- 投資初心者でも続けやすく、精神的に安定して取り組める

積立投資の弱み

- 上昇相場では投資が後追いになるため、一括投資に比べてリターンは見劣りする

- 今回のシミュレーションでも、最終的なリターンは一括投資の半分以下

投資スタイルを選ぶポイント

「結局どっちがいいの?」と思う方も多いでしょう。

答えはシンプルで、自分のリスク許容度と投資継続力にかかっています。

- 暴落しても資産を持ち続けられる胆力があるなら → 一括投資

- コツコツ継続してリスクを分散したいなら → 積立投資

今回の1988年~2007年のシミュレーションでは一括投資が圧勝でしたが、別の期間を切り取ると積立投資が有利になるケースもあります。

つまり「どちらが正解か」は時代によって異なり、最も重要なのは自分に合ったスタイルを選び、長く続けることです。

まとめ

- 1988~2007年の20年間、S&P500に投資した場合、一括投資は約2,833万円、積立投資は約1,179万円に成長

- ITバブルの急騰・崩壊がリターンに大きな影響を与えた

- 一括投資は爆発力があるが暴落に弱く、積立投資は安定感があるがリターンは控えめ

- どちらの投資法を選ぶかは「リスク許容度」と「継続力」によって決まる

📊 今回の記事で使用したシミュレーション結果は、実際のチャートをもとに計算しています。投資にはリスクが伴いますが、長期で見ればS&P500は資産を大きく成長させる力を持っています。

👉 これから投資を始める方は、自分の性格や資産状況に合わせて「一括投資」か「積立投資」を選びましょう。そして、最も大切なのは 途中でやめずに継続すること です。

コメント