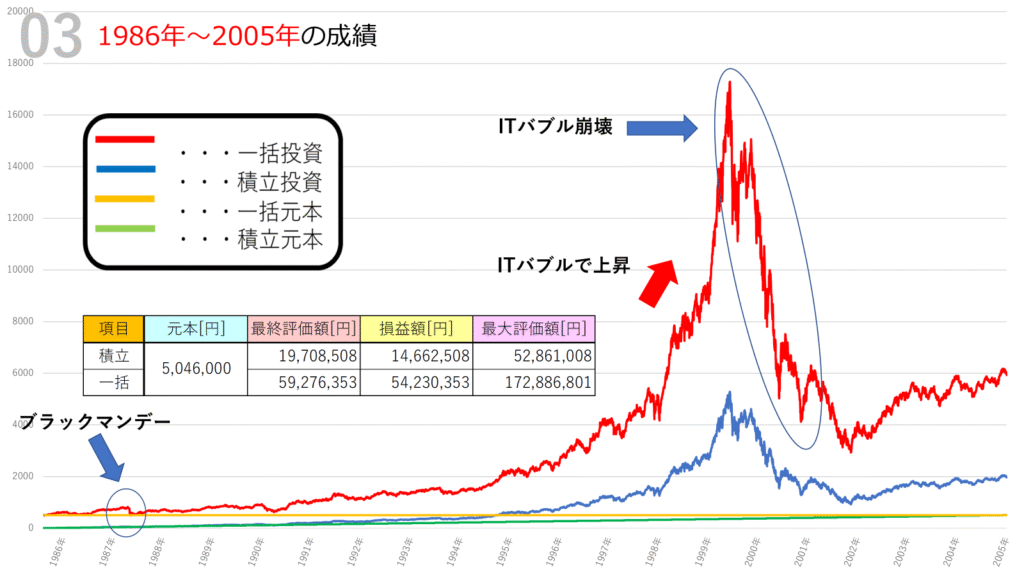

投資を始めるとき、多くの人が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という点です。特にNASDAQ100のようにハイテク銘柄が多く含まれる指数は値動きが大きく、その判断は難しくなります。今回は1986年から2005年までの20年間を対象に、NASDAQ100に毎日1000円の積立投資をした場合と、同じ金額を一括で投資した場合のシミュレーション結果をまとめました。

シミュレーションの前提条件

- 積立投資:初期投資額0円から開始し、毎日1000円を20年間積み立て

→ 積立合計金額は約504万6千円 - 一括投資:開始時に約504万6千円を一括投資

- 運用コスト:実質コスト年率0.323%を考慮

- 対象:NASDAQ100指数

この条件で「最終的な評価額」「最大評価額」「損益額」を比較します。

シミュレーション結果の概要

シミュレーション結果は以下になります

- 積立投資

- 最終評価額:約1970万円

- 損益:約1466万円

- 最大評価額:約5286万円

- 一括投資

- 最終評価額:約5927万円

- 損益:約5423万円

- 最大評価額:約1億7288万円

数字だけ見ても一括投資のリターンは圧倒的ですが、積立投資にも安定的な魅力があることが分かります。

相場の大きな動きと投資結果

1. ブラックマンデー(1987年)

投資開始から間もなくして訪れたのが1987年のブラックマンデーです。株価が急落し、一括投資は大きな含み損を抱えることになりました。一方、積立投資は毎日一定額を買い続けるため、下落局面で安く仕込む効果(ドルコスト平均法)が働きました。

2. ITバブルの急上昇(1995年~1999年)

1990年代後半に入ると、インターネット関連株を中心にNASDAQが急騰。グラフを見ても分かる通り、一括投資の資産曲線は急角度で上昇し、短期間で莫大な利益を生みました。最大評価額で見ると、この時点で一括投資は1億7000万円超まで膨らんでいます。まさに「夢の数字」です。

3. ITバブル崩壊(2000年~2002年)

しかしその後はバブルが崩壊し、株価は急落。一括投資はピークから半分以下にまで資産を減らしました。積立投資は下落局面でもコツコツ買い増すため、ダメージを抑えつつ将来の回復に備える形となりました。

一括投資のメリット・デメリット

メリット

- 相場が右肩上がりの期間では爆発的なリターン

- 最大評価額の数値が桁違い

デメリット

- 暴落局面で資産が大幅に目減りするリスク

- 精神的な負担が大きい

積立投資のメリット・デメリット

メリット

- 下落局面でも安く買い続けられる安心感

- 値動きに左右されにくく、長期投資を続けやすい

デメリット

- 一括投資に比べるとリターンは控えめ

- 大きな上昇相場では機会損失が発生

まとめ

1986年から2005年までのNASDAQ100は、一括投資なら最大で1億7000万円以上、積立投資でも5000万円超の最大評価額を記録しました。結果だけを見れば一括投資が圧倒的ですが、その過程ではブラックマンデーやITバブル崩壊といった大暴落を経験しています。

投資初心者にとって重要なのは、どちらが正しいかではなく、自分のリスク許容度に合わせて選ぶことです。

「リスクを取ってでも大きなリターンを狙いたい」なら一括投資。

「コツコツ安心して積み上げたい」なら積立投資。

このシミュレーションが、あなた自身の投資スタイルを見つける参考になれば幸いです。

コメント