投資を始める際、多くの方が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという点です。まとまった資金を一気に投じるか、それとも毎月・毎日コツコツと投資を続けるか。今回は S&P500を対象に、2005年から2024年までの20年間 を想定したシミュレーションを行い、その結果を解説します。

このシミュレーションでは以下の条件を設定しました。

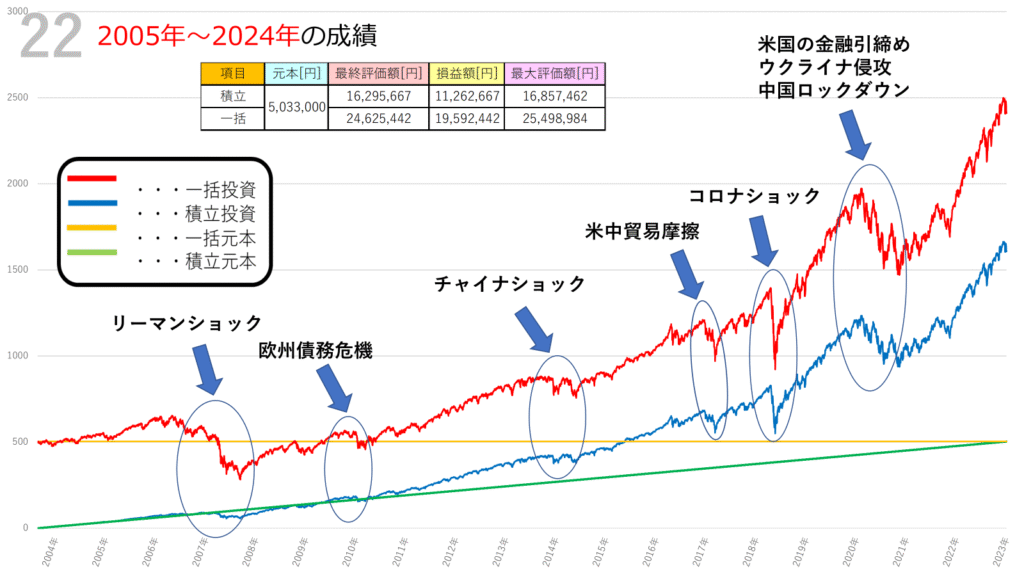

- 積立投資:初期投資は0円。20年間、毎日1,000円を積み立て。合計投資額は 約503万3千円。

- 一括投資:開始時に 約503万3千円 を一括で投資。その後は追加投資なし。

- 両方とも 実質コスト0.104% を考慮。

チャートには20年間のS&P500の値動きに加え、ITバブル崩壊、リーマンショック、欧州債務危機、チャイナショック、コロナショック、米中貿易摩擦、そして直近の金融引き締めや地政学リスクなどが反映されています。

シミュレーション結果の概要

シミュレーション結果は以下になります。

- 積立投資

- 元本:約503万円

- 最終評価額:約1,629万円

- 利益:約1,126万円

- 一括投資

- 元本:約503万円

- 最終評価額:約2,462万円

- 利益:約1,959万円

20年間の結果だけを見ると、一括投資が積立投資を大きく上回る という結果となりました。

チャートから読み解く値動きの特徴

① リーマンショック(2008年~2009年)

2008年のリーマンショックでは、S&P500は大きく下落しました。

一括投資をしていた場合、短期間で評価額は半分近くまで減少。しかし、積立投資では「安値で買い増す」ことができたため、その後の反発局面でプラスに転じやすい構造になりました。

② 欧州債務危機(2011年)・チャイナショック(2015年)

この時期も株価は大きく揺れましたが、いずれも数年で回復。一括投資の場合は含み損に耐える必要があった一方、積立投資は下落局面での買付効果によって平均取得単価を下げることができました。

③ コ〇ナショック(2020年)

2020年初頭、世界的な株価急落をもたらしたコ〇ナショック。

しかし、その後の金融緩和と経済回復によって株価は急速に反発しました。ここでも一括投資は「大きな資金がすでに投じられているため、リターンが爆発的に増加」。一方、積立投資は安定的に利益を積み重ねる形となりました。

④ 直近の局面(2022年~2024年)

米国の金融引き締め、ウクライナ侵攻、中国ロックダウンなどの影響で株価は再び大きく上下しました。しかし、長期的な視点で見るとS&P500は右肩上がりを続けています。

一括投資と積立投資のメリット・デメリット

- 一括投資のメリット

- 株価上昇局面ではリターンが最大化される。

- 20年間のシミュレーションでは積立を大きく上回る利益を実現。

- 一括投資のデメリット

- 投資直後に大きな下落が来ると精神的ダメージが大きい。

- リーマンショックやコロナショック時には資産が大幅に減少。

- 積立投資のメリット

- 下落局面でも安値で買えるため、精神的に続けやすい。

- コツコツ型で投資初心者でも始めやすい。

- 積立投資のデメリット

- 上昇相場では一括投資よりもリターンが抑えられる。

- 長期で見ると一括に見劣りする可能性がある。

まとめ

今回のシミュレーション(2005年~2024年)では、一括投資が積立投資を大きく上回る結果 となりました。特に金融危機やパンデミックを経ても、S&P500が長期的に成長を続けてきたことが背景にあります。

ただし、これは「過去の結果」であり、将来も同じ結果になるとは限りません。投資を始める時点での相場環境や、リスク許容度によって最適解は異なります。

- 余裕資金があり、長期で運用できる人 → 一括投資が有利

- 相場の上下に不安があり、コツコツ積み立てたい人 → 積立投資が安心

いずれにしても大切なのは「長期で投資を継続すること」です。20年間という長い時間軸で見れば、一時的な下落局面も乗り越え、大きな資産形成につながることが確認できました。

コメント