S&P500に投資をした場合、長期的には大きなリターンが期待できることは広く知られています。しかし、その投資方法によって得られる成果は大きく異なります。今回は 1987年から2006年までの20年間 を対象に、「一括投資」と「積立投資」をシミュレーションし、その違いを解説していきます。投資初心者の方にも分かりやすいように、チャートの動きや当時の出来事を交えながら説明していきます。

シミュレーション条件

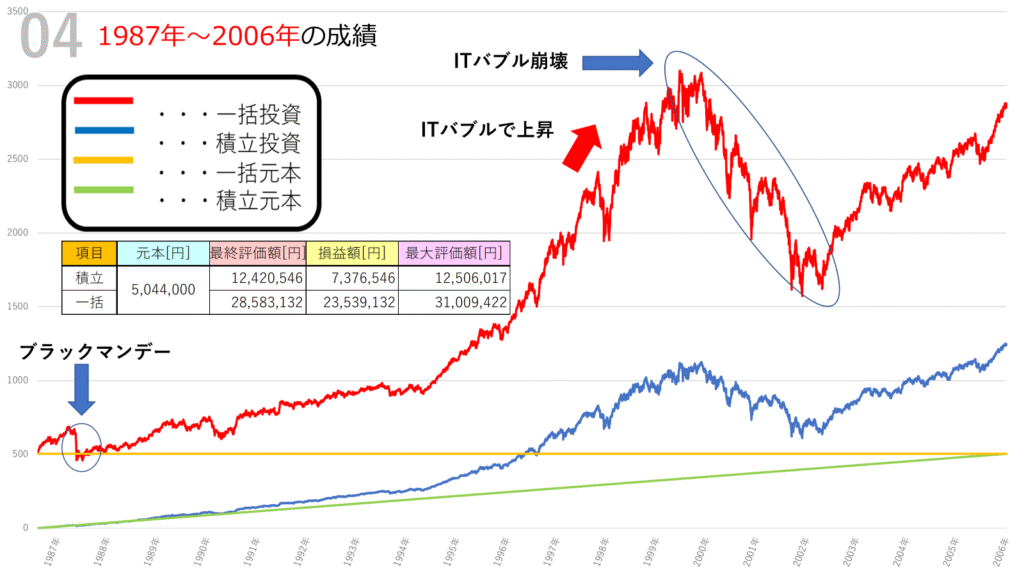

- 対象期間:1987年~2006年の20年間

- 積立投資:初期投資額0円から、毎日1,000円ずつ積立(20年間で約504万4千円)

- 一括投資:20年間の積立総額、 約504万4千円 を一度に投資し、その後は追加投資なし

- 実質コスト:年率0.104%を考慮

シミュレーション結果は以下になります。

- 積立投資

- 元本:約504万4千円

- 最終評価額:約1,242万円

- 損益:約737万円

- 一括投資

- 元本:約504万4千円

- 最終評価額:約2,858万円

- 損益:約2,354万円

チャートで見る投資の軌跡

① ブラックマンデー(1987年)

シミュレーションの初年度に「ブラックマンデー」と呼ばれる世界同時株安が発生しました。一括投資をしていた場合、スタート直後に大きく資産が目減りする局面を迎えています。一方、積立投資では毎日定額で買い付けているため、この急落時に安く株を購入できるメリットが生まれました。

② ITバブル(1990年代後半)

1990年代後半からは「ITバブル」によって株価が急上昇。一括投資はこの上昇を大きく享受し、資産額が急激に増加しました。積立投資でも右肩上がりに増えていきましたが、一括投資の伸びには及びません。

③ ITバブル崩壊(2000年以降)

2000年に入るとITバブルが崩壊し、株価は大きく下落。一括投資は資産が半減するほどの大きな打撃を受けました。それでも長期的に見るとプラスを維持しましたが、途中で不安を感じて投資をやめてしまう可能性もあるほどの下落幅でした。

一方、積立投資は下落局面でもコツコツ買い続けることで、長期的に安定した成果を上げています。

一括投資と積立投資の比較ポイント

- 一括投資の特徴

- 爆発力がある

- タイミング次第で大きな利益、あるいは大きな損失になる

- 長期的には積立より高リターンを得やすいが、精神的負担が大きい

- 積立投資の特徴

- 相場の上下に惑わされず安定的に資産を増やせる

- 暴落局面でも安く仕込めるため、時間を味方につけられる

- 一括に比べると最終リターンは劣ることが多い

まとめ:あなたに合う投資スタイルは?

今回のシミュレーション(1987年~2006年)では、

- 一括投資:約2,858万円

- 積立投資:約1,242万円

と、最終的には 一括投資が大きなリターン をもたらしました。特にITバブル期の上昇をフルで享受できたのは一括投資ならではの魅力です。

しかし、その裏には「暴落を耐え抜く覚悟」が必要です。スタート直後のブラックマンデーや2000年のITバブル崩壊など、大きな下落局面を経験しても投資を続けられるかどうかがカギとなります。

一方で積立投資は、リスクを分散しながら安定して資産を増やすことができ、特に投資初心者や「一括投資に自信がない」という人にとって適した手法です。

💡 投資で大切なのは「自分のリスク許容度に合ったスタイルを選ぶこと」。

今回の結果を参考に、自分に合った投資方法を考えてみてはいかがでしょうか。

コメント