投資を始めるときに必ず議論になるのが、「一括投資」と「積立投資」のどちらが有利かというテーマです。今回は、S&P500を対象に 2000年から2019年までの20年間 をシミュレーションし、その結果をわかりやすく解説していきます。

シミュレーション条件は以下の通りです。

- 積立投資:初期投資額は0円からスタート。毎日1,000円を20年間積み立て、合計で約503万円を投資。

- 一括投資:スタート時に約503万円を一括で投資し、その後の追加投資はなし。

- 実質コスト:どちらも信託報酬などを考慮し、年間0.104%をコストとして反映。

この条件でシミュレーションした結果を、チャートと数値で見ていきましょう。

一括投資と積立投資のリターン比較

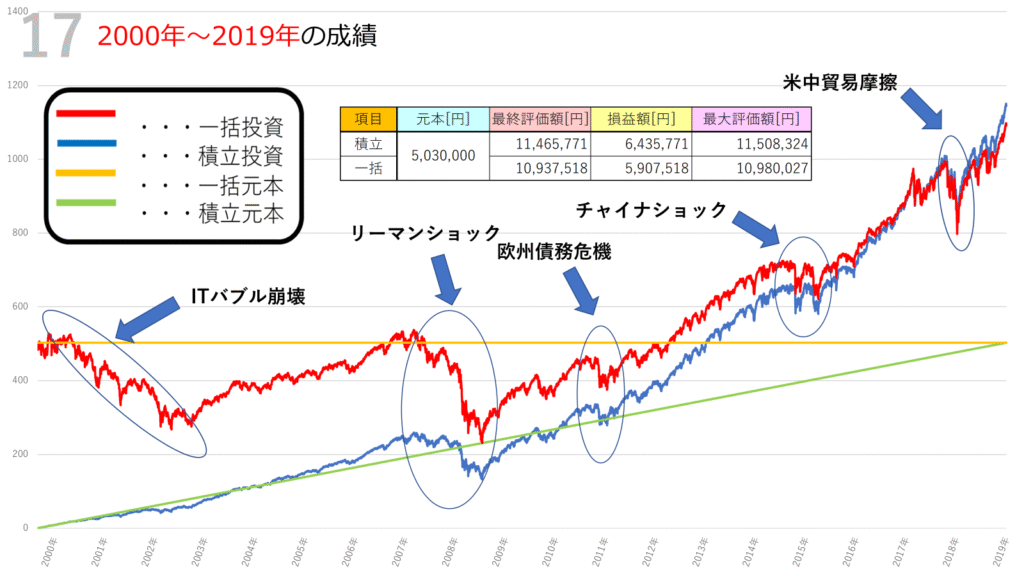

シミュレーション結果は以下になります。

チャートを見れば一目瞭然ですが、2000年から2019年の20年間は、投資家にとって決して平坦な道ではありませんでした。

- 積立投資

- 元本:約503万円

- 最終評価額:約1,146万円

- 利益:約643万円

- 一括投資

- 元本:約503万円

- 最終評価額:約1,093万円

- 利益:約591万円

数字だけ見ると、この20年間は積立投資の方が優位に立ちました。最終的な評価額は積立の方が高く、利益も積立の方が大きいという結果になっています。

相場環境とチャートの動き

2000年から2019年は、相場に大きな波がいくつも押し寄せた時期でした。主要なイベントごとに、チャートを解説します。

1. ITバブル崩壊(2000年〜2002年)

シミュレーション開始直後、株式市場はITバブルの崩壊を迎えました。S&P500も急落し、一括投資を選んだ投資家は大きな含み損を抱えることになりました。

一方で積立投資は下落局面で安値買いを続けられるため、ここで仕込んだ投資分が後のリターンに貢献しています。

2. リーマンショック(2008年)

世界金融危機の影響で、株価は再び急落しました。すでに投資していた一括投資は大打撃を受けますが、積立投資はこの下落を逆に利用し、安値で多くの口数を買い付けています。

長期の視点では、この局面が積立投資にとって大きな転換点になりました。

3. 欧州債務危機(2011年)

ヨーロッパの金融不安が世界に波及し、市場は一時的に大きく揺れ動きました。ここでも積立投資の「時間分散効果」が効き、安定した資産形成を後押ししています。

4. チャイナショック(2015年)

中国経済の減速懸念が表面化し、市場は混乱しました。短期的には大きな下落ですが、長期的には買い増しの好機となり、積立投資に追い風を与えました。

5. 米中貿易摩擦(2018年)

米中間の経済摩擦による不安定さで相場は荒れましたが、最終的には持ち直しました。この頃には、積立・一括ともに投資額は大きくプラスに転じています。

一括投資と積立投資の特徴

- 一括投資

上昇相場が長く続く場合、圧倒的なリターンを得られる可能性があります。しかし、投資直後に暴落が起きると大きな含み損を抱えるリスクが高いのも事実です。 - 積立投資

暴落時も安値で買い続けられるため、長期的に見れば安定的な成果を上げやすいのが特徴です。特に今回の2000〜2019年のように、相場に大きな下落局面が複数あった場合、積立投資の強みが発揮されました。

まとめ:20年間を振り返って

2000年から2019年の20年間は、

- 積立投資 → 最終評価額1,146万円、利益643万円

- 一括投資 → 最終評価額1,093万円、利益591万円

という結果になり、積立投資がやや優位に立ちました。

このシミュレーションが示すのは、「相場が荒れる時期ほど積立投資は力を発揮する」 という事実です。もちろん、一括投資が有利になる期間も存在します。しかし、初心者やリスクを抑えたい投資家にとっては、積立投資の再現性の高さが魅力といえるでしょう。

投資に「絶対の正解」はありません。自分のリスク許容度や投資スタイルに合わせて、一括か積立かを選ぶことが大切です。

📊 今回紹介したチャートを参考に、ぜひ自分自身の投資方針を考えてみてください。

コメント