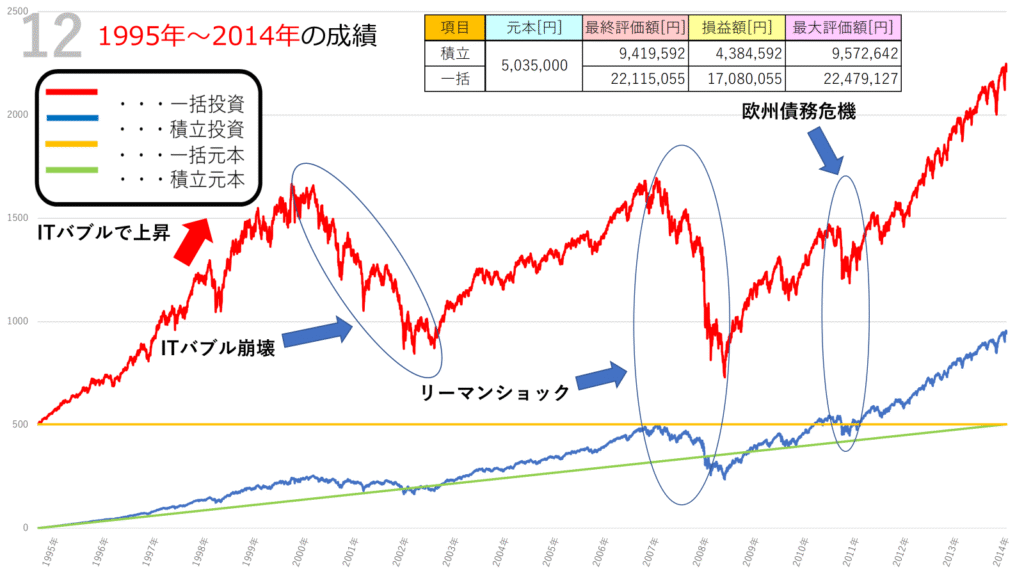

今回は、S&P500に対して 1995年から2014年までの20年間 をシミュレーションし、一括投資と積立投資の結果を比較しました。実際のチャートをもとに、長期投資のメリットやリスクについて分かりやすく解説します。

シミュレーション条件

- 投資対象:S&P500

- 投資期間:1995年〜2014年(20年間)

- 積立投資:初期投資0円、毎日1,000円を20年間積立 → 合計 約503万5千円

- 一括投資:初期に 約503万5千円 を一括で投資、その後の積立はなし

- 実質コスト:年率0.104%を考慮

結果の概要

シミュレーションの結果は以下の通りです。

- 積立投資

- 最終評価額:約941万円

- 損益額:約438万円

- 収益率:約187%

- 一括投資

- 最終評価額:約2,211万円

- 損益額:約1,708万円

- 収益率:約439%

同じ元本(約503万円)を投資しても、一括投資の方が積立投資の倍以上のリターンを得られるという結果になりました。

チャートから読み解く値動き

1. ITバブルとその崩壊(1995年後半〜2002年)

1990年代後半は「ITバブル」と呼ばれる時代。インターネット関連企業の成長期待が投資マネーを呼び込み、株価は急騰しました。

しかし2000年を境にバブルが崩壊し、S&P500は大きく下落。一括投資をしていた場合、この時期に資産が半分近くまで減った場面もありました。

一方、積立投資では下落局面で安く買い増すことができたため、リスクをある程度抑えられたのが特徴です。

2. リーマンショック(2008年)

2008年のリーマンショックでは株価が暴落。一括投資は再び大きな含み損を抱える時期がありました。

ただし、その後の急回復によって最終的には大きな利益を確保。積立投資はコツコツ買い進めていたため、下落時のショックは一括投資よりも小さめでした。

3. 欧州債務危機(2011年)

2011年にはヨーロッパの財政問題が世界経済を揺るがしました。この局面でも株価は一時的に下がりましたが、長期的には回復。結果的にどちらの投資手法でもプラスで終えることができました。

一括投資と積立投資、どちらが有利か?

このシミュレーションでは 一括投資の圧勝 という結果でした。

1995年からの20年間はS&P500が大きな上昇トレンドを描いており、早く投資を始めて長く保有した方が利益が膨らんだからです。

しかし、一括投資は「暴落時に精神的に耐えられるか」という大きな課題があります。ITバブル崩壊やリーマンショックでは資産が大きく目減りし、投資を続けられなくなる人も少なくありませんでした。

積立投資はリターンこそ一括投資に劣りますが、下落時に安く買える「ドルコスト平均法」の効果があり、リスクを分散できるのが強みです。投資初心者にとっては安心して続けやすい手法と言えるでしょう。

まとめ

- 1995年〜2014年のシミュレーションでは、一括投資が積立投資を大きく上回るリターンを記録。

- ただし、一括投資は暴落時のダメージが大きく、メンタル的なハードルが高い。

- 積立投資は安定して資産を増やせるため、初心者や長期投資家に向いている。

投資の世界に「絶対の正解」はありません。大切なのは、自分の性格やリスク許容度に合った方法を選ぶことです。

今回のシミュレーションを参考にしながら、あなた自身に最適な投資スタイルを見つけてみてください。

コメント