資産運用を始めるとき、多くの人が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という点です。今回は、1986年から2005年までの20年間にS&P500へ投資した場合をシミュレーションし、その結果を分析していきます。歴史的なイベントを振り返りながら、一括投資と積立投資の特徴を具体的に理解していただける内容です。

シミュレーションの条件

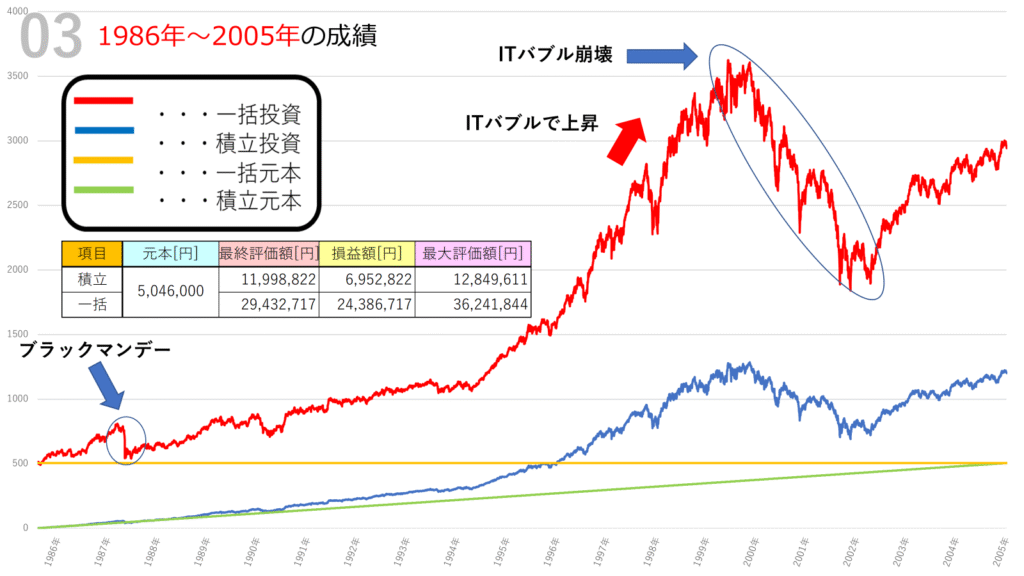

- 投資対象:S&P500(米国株価指数)

- 投資期間:1986年~2005年の20年間

- 積立投資:初期投資0円、毎日1,000円を積立。20年間で約504万6千円の拠出。

- 一括投資:約504万6千円を1986年にまとめて投資。追加投資はなし。

- 実質コスト:年率0.104%を考慮して算出。

シミュレーション結果

- 積立投資

最終評価額:約1,199万円

利益額:約695万円 - 一括投資

最終評価額:約2,943万円

利益額:約2,439万円

結果を見て分かる通り、この期間では一括投資が圧倒的なリターンを残しました。理由を理解するために、当時の市場環境を振り返りましょう。

チャートで見る歴史的な上昇と下落

1987年:ブラックマンデー

シミュレーション開始直後の1987年には、世界同時株安「ブラックマンデー」が起きました。株価は急落しましたが、その後数年間で回復。もし一括で投資していた場合、この暴落を乗り越える必要がありました。積立投資であれば、下落局面で安く買い増しができるメリットがありました。

1990年代後半:ITバブルの上昇

1990年代後半にかけてIT関連銘柄が急成長し、株価は大きく上昇しました。この「ITバブル」期は、一括投資にとって追い風でした。早い段階で投資していた資金が一気に膨らみ、最終的なリターンを押し上げています。積立投資も恩恵を受けましたが、購入時期が分散されているため、一括投資ほどの伸びにはなりませんでした。

2000年代前半:ITバブル崩壊

2000年から始まったITバブル崩壊では、株価が大きく下落しました。一括投資をしていた人にとっては、資産が一時的に大きく目減りする厳しい局面。しかし長期で見ると、最終的には大幅なプラスで終わっています。積立投資は、この下落時に安く買える効果が働き、リスク分散の強さが見える場面でした。

一括投資の強みとリスク

このシミュレーションからわかるように、一括投資は「早く投資を始めた分、複利の効果を最大限に享受できる」という強みがあります。1986年からの長期上昇トレンドを背景に、資産は20年で約6倍に成長しました。

ただし、タイミングを誤ると大きな含み損を抱える可能性がある点には注意が必要です。特にITバブル崩壊のような急落局面では精神的に耐えられず、途中で投資をやめてしまう人も少なくないでしょう。

積立投資の強みと弱み

一方の積立投資は、一度に大きな利益を得ることは難しいものの、長期的にコツコツ投資を続けることで堅実に資産を増やす手法です。この20年間でも、最終的に約1,200万円にまで資産を増やせています。

暴落時には安く買い付ける「ドルコスト平均法」のメリットが効き、リスク分散効果が得られました。初心者やリスクを抑えて投資を続けたい人には、積立投資の方が再現性の高い方法といえるでしょう。

まとめ:投資スタイルはリスク許容度で選ぶ

1986年から2005年のシミュレーションでは、一括投資が積立投資を大きく上回る結果となりました。背景には、長期的な上昇相場と複利効果があります。

しかし、投資の世界では「どちらが絶対に正しい」という答えはありません。短期的な暴落に耐えられるかどうか、自分のリスク許容度を基準に選ぶことが大切です。

- 一括投資 → 爆発力はあるが暴落のリスクも大きい

- 積立投資 → リスク分散が効き、安定的に資産形成が可能

長期投資を考えるなら、どちらのメリット・デメリットを理解したうえで、自分に合ったスタイルを選ぶことが重要です。

✅ 今回のシミュレーション画像を見ても分かるように、数字は説得力があります。投資を学び始めた方にとって、この比較が将来の資産形成を考えるヒントになれば幸いです。

コメント