投資初心者の方にとって、「一括投資」と「積立投資」のどちらが有利なのかは大きな関心事です。特に、米国株の代表指数であるS&P500は、過去長期にわたって高いリターンを上げてきた実績があり、「もし20年間投資していたら、どれほど資産が増えていたのか?」というシミュレーションは非常に参考になります。

今回は、一括投資(約504万円を初期に一括投資)と積立投資(20年間、毎日1000円を積み立て、合計約504万円)を比較したシミュレーション結果をご紹介します。両方とも、投資信託の実質コストとして0.104%を反映しています。

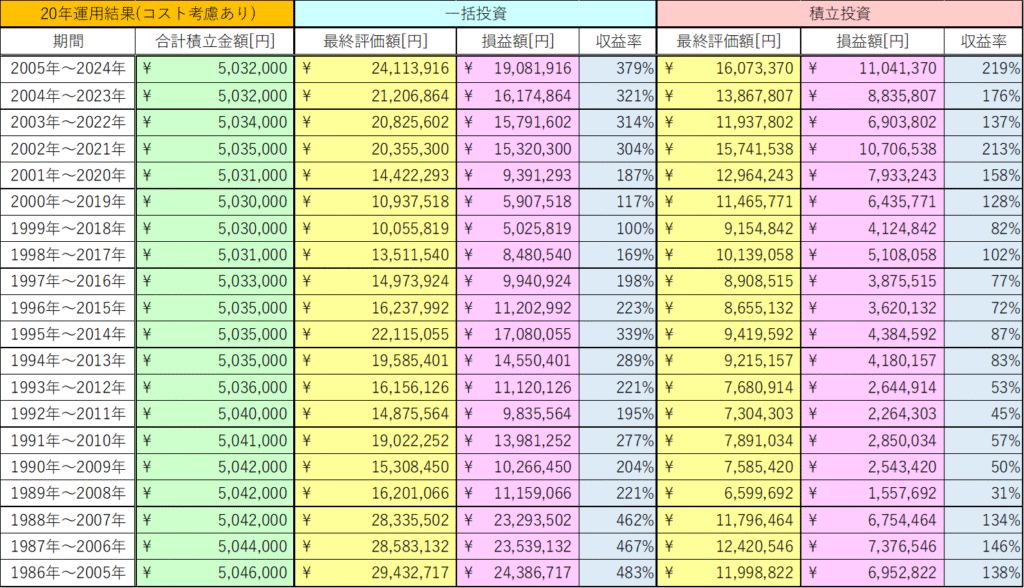

シミュレーション概要

- 対象指数:S&P500

- 投資期間:20年間(複数の期間を検証)

- 一括投資:スタート時に約504万円を一度に投資

- 積立投資:初期投資は0円、毎日1000円を20年間継続 → 合計約504万円

- コスト:年0.104%を考慮

この条件で、1986年からの各20年間のリターンを比較したものが以下の表です。

一括投資の特徴:爆発力はあるがリスクも大きい

一括投資は、株価が長期的に上昇を続ける局面では驚異的なリターンを生み出します。

例えば、1986年~2005年の20年間では、約504万円の投資が約2億9432万円に膨らみ、収益率は+483%。一括投資ならではの「爆益」といえるでしょう。

しかし、すべての期間でこれほどの成績が出るわけではありません。

2000年から2019年の20年間では、ITバブル崩壊やリーマンショックを経て、最終評価額は約1093万円に留まりました。確かに投資額は2倍以上にはなっていますが、「億り人」になるような夢のリターンは得られませんでした。

つまり、一括投資は「タイミング」が全てです。投資開始が大きな下落直前であれば、長い時間をかけてもリターンが限定的になってしまうのです。

積立投資の特徴:安定感と再現性の高さ

一方、積立投資は毎日一定額を長期にわたり投資し続けるため、価格が高いときには少なく、安いときには多く買える「ドルコスト平均法」の効果が働きます。

たとえば、2000年~2019年の20年間を見てみましょう。

一括投資が約1093万円にとどまったのに対し、積立投資では約1146万円となり、一括を上回る成果となりました。暴落局面で安く仕込んだ資産が、その後の回復相場で効いてきた結果です。

また、どの20年間を切り取ってもプラスリターンになっており、再現性の高さが確認できます。一括投資が「ハイリスク・ハイリターン」であるのに対し、積立投資は「ローリスク・安定リターン」と言えるでしょう。

夢の爆益と現実のギャップ

表を見ると、一括投資で数億円規模まで資産が膨らむケースも存在します。これを見ると「自分も一括投資で爆益を狙いたい」と思う人は少なくないでしょう。

しかし現実は厳しく、そうした成績は「歴史的な右肩上がり相場の恩恵」を強く受けた特定の時期に限られています。どの20年間を選ぶかによって、結果は大きく変わります。

一方で積立投資は「億り人」になる夢は見にくいかもしれませんが、着実に資産を増やす現実的な手法です。特に投資初心者にとっては、心理的負担が少なく、続けやすいという大きな利点があります。

投資初心者へのメッセージ

今回のシミュレーションから学べることは以下の通りです。

- 一括投資は「タイミング次第」で爆益にも凡庸な結果にもなる

- 積立投資はどの20年間をとっても安定してプラスを出しており、再現性が高い

- 夢のような結果に惑わされず、自分のリスク許容度に合った投資方法を選ぶことが大切

投資に「正解」はありませんが、特に初心者の方は、まずは積立投資でコツコツと資産形成を進めるのが現実的かつ安心できる方法でしょう。

まとめ

S&P500は長期的には力強い成長を見せてきましたが、「どう投資するか」で結果は大きく変わります。

一括投資はロマンがありますが、暴落のタイミング次第では成果が限定的になりがちです。

積立投資は派手さはないものの、確実に資産を増やす力を持っています。

投資を始める際には「夢」と「現実」のバランスを理解し、自分のライフプランやリスク許容度に合った投資方法を選ぶことが何より重要です。

コメント