投資初心者の方にとって「S&P500へ長期で積立投資する」というのは、王道中の王道ともいえる資産形成の手段です。実際、世界的にも人気の高いS&P500指数に連動する投資信託やETFを使って、20年間コツコツと資産を積み立てていけば、大きなリターンを期待することができます。

しかし、ここで忘れてはいけないのが「コストの存在」です。投資信託には必ず信託報酬や管理費用といったコストがかかり、その差はわずかに見えても、長期になればなるほど結果に大きな違いを生み出します。

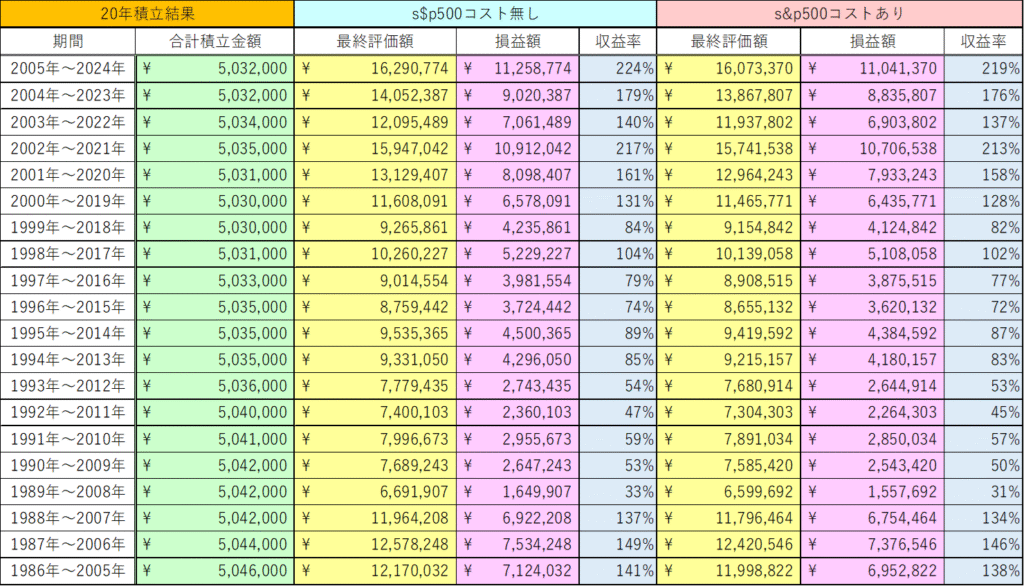

今回の記事では、S&P500に毎日1,000円を20年間積み立てた場合のシミュレーションを紹介します。比較対象は以下の2パターンです。

- コストを考慮しないシミュレーション結果

- 実質コスト(年率0.104%)を考慮したシミュレーション結果

そして実際のシミュレーション結果をもとに、「夢のような爆益」と「現実的な資産形成」の両面を見ていきましょう。

20年間・毎日1,000円積立のシミュレーション概要

- 初期投資額:0円

- 積立額:1,000円/日 × 20年間 ≒ 約503万円

- 投資対象:S&P500連動ファンド

- 実質コスト:年率0.104%を考慮

この条件で算出したのが、添付の表にある結果です。長期でコツコツ積み立てることで、元本500万円ほどの投資が数倍にまで膨らむ可能性を示しています。

コストを考慮しない場合の結果 ― 夢の爆益

まず目を引くのは「コストを無視した場合」のリターンです。例えば、2005年~2024年の20年間では、

- 元本:約503万円

- 最終評価額:約1,629万円

- 損益:約1,126万円

と、投資額が3倍以上に増えるという素晴らしい結果になっています。

もし20年前から積み立てを始めていたら…と想像するだけでワクワクする数字ですね。これが「投資の爆発力」だといえます。

コストを考慮した場合の結果 ― 現実的な数字

一方、年率0.104%のコストを差し引いた場合には結果が変わります。同じ2005年~2024年のシミュレーションでも、

- 最終評価額:約1,607万円

- 損益:約1,104万円

となり、コストを無視した場合と比べて20万円以上の差が出ています。

「たった20万円?」と思うかもしれませんが、これは低コストのファンドを前提とした場合です。もし1%近い高コスト商品を選んでしまったら、その差は数百万円規模に膨らむことも珍しくありません。

長期投資におけるコストのインパクト

投資初心者にとって「0.1%や0.2%の違いなんて大したことない」と感じるのは自然なことです。しかし、複利の力は時間が経つほど大きく働くため、コストも同じく複利で効いてきます。

20年、30年といったスパンで考えるなら、信託報酬の差は投資成績に大きな影響を与えます。だからこそ、低コストのインデックスファンドが支持されているのです。

爆益は夢、現実は堅実に

今回のシミュレーションから見えるのは、「夢のような爆益」と「現実的な堅実な資産形成」の両方です。

- コストを考慮しないと「こんなに増えるのか!」と夢が広がる

- コストを考慮すると「現実はもう少し控えめ」になる

とはいえ、元本500万円が1000万円以上に増えるのは十分に魅力的な結果です。大切なのは、過度な期待をせず、再現性の高い投資戦略を選ぶことです。

初心者が押さえておきたいポイント

- 必ずコストを確認すること

信託報酬が高い商品は避け、低コストのインデックスファンドを選ぶのが基本です。 - 長期投資は「夢」を見つつ「現実的」に

爆発的なリターンに憧れるのは自然ですが、再現性の高い資産形成には冷静さが欠かせません。 - 積立投資は再現性が高い

一括投資のようにタイミングで大きな差が出にくく、誰でも同じ条件で始められるのが強みです。

まとめ

S&P500への20年間の積立投資シミュレーションを見ると、「コストを考慮しない結果」と「コストを考慮した結果」の差がはっきり出ました。

わずかな数字の差に見えても、長期投資では大きな金額差となり、将来の資産に直結します。だからこそ、これから投資を始める初心者の方は、夢を持ちつつも現実的に、低コストの商品を選んでコツコツ続けることを意識しましょう。

投資は未来の自分へのプレゼントです。派手さを追うよりも、着実に資産を積み上げていくことこそ、再現性の高い「勝ちパターン」だといえます。

コメント