株式投資を始めるとき、多くの人が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という問題です。特にNASDAQ100のような成長性の高い指数では、リターンの可能性が大きい反面、価格変動リスクも無視できません。そこで今回は、NASDAQ100に20年間投資をした場合のシミュレーション結果を紹介します。

シミュレーション条件は以下の通りです。

- 積立投資:初期投資額0円からスタートし、毎日1,000円を20年間積み立て(合計約503万円)。

- 一括投資:初期に約503万円を一括で投資。その後の追加投資はなし。

- 実質コスト:年間0.323%を考慮。

- 投資対象:NASDAQ100指数をベース。

これらの条件のもと、「一括投資」と「積立投資」の20年間の成果を比較しました。

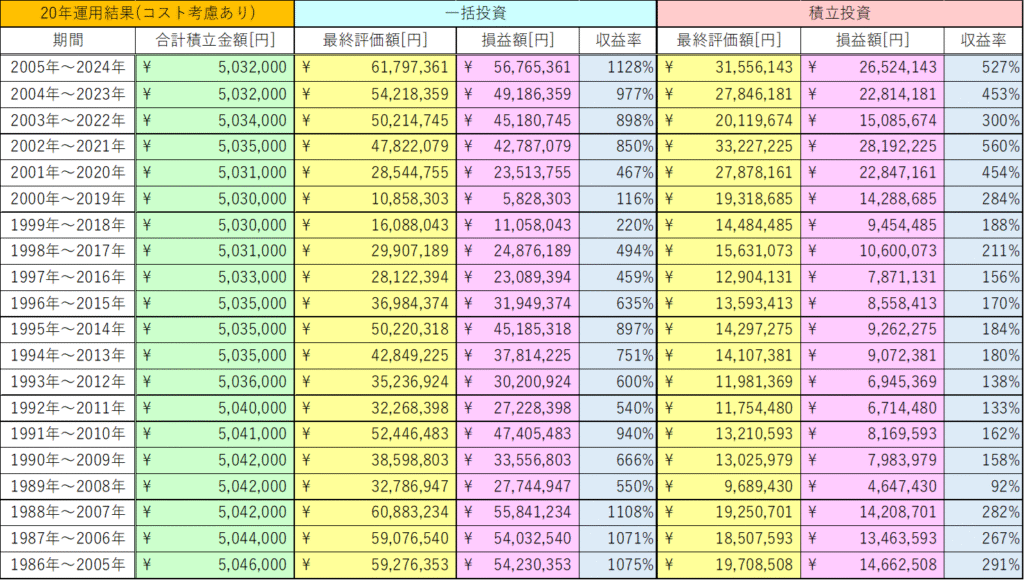

シミュレーション結果の概要

添付の表を見ると、一目でわかるのは一括投資のリターンの大きさです。例えば、2005年~2024年の20年間で一括投資をした場合、元本約503万円が約6,179万円に成長しています。利益額にして約5,676万円、収益率は驚異の1128%です。

一方、同じ期間に積立投資をした場合、最終評価額は約3,155万円。利益は約2,652万円で、収益率は527%となりました。どちらも十分に大きな成果ですが、リターンの絶対額では一括投資に軍配が上がります。

一括投資の特徴

一括投資の最大の魅力は、市場の成長を最大限に享受できることです。NASDAQ100はこの20年間で大きく成長しており、特にGAFAやテスラ、NVIDIAなどの急成長企業が指数を押し上げました。早い段階で資金を投入していた人は、その恩恵をフルに受けています。

ただしリスクもあります。例えばリーマンショック(2008年)やコ〇ナショック(2020年)のように、短期間で大幅に下落する局面では、投資資金が半分以下になることもありました。一括投資はリターンが大きい分、精神的な耐久力が求められる投資方法といえるでしょう。

積立投資の特徴

一方、積立投資はドルコスト平均法の効果を活かし、価格が高いときには少なく、安いときには多く購入できます。これにより暴落局面でも安値で買い増しができ、長期的に平均購入単価を下げられる点が強みです。

実際、2000年~2019年という「株価低迷期」を含むシミュレーションでは、一括投資が約1,085万円(収益率116%)にしかならなかったのに対し、積立投資は約1,932万円(収益率284%)と逆転する結果になっています。これは「投資のタイミング」に左右されにくい積立投資のメリットを如実に示しています。

どちらを選ぶべきか?

- 一括投資は、資金を早く投じることで「時間」を味方につけられるため、長期的にみるとリターンが大きくなりやすい。ただし短期的な下落に耐えられる心構えが必要。

- 積立投資は、相場の上下に惑わされずに継続できるため、初心者でも取り組みやすい。大暴落の時期にはむしろ「安く仕込める」という強みを発揮。

結局のところ、どちらが優れているかは一概には言えません。一括投資はリターンの爆発力、積立投資はリスク分散と安心感。それぞれの特徴を理解した上で、自分のリスク許容度や投資スタイルに合わせて選ぶことが大切です。

まとめ

NASDAQ100への20年間の投資シミュレーションを通じて見えてきたのは、

- 一括投資は「大きなリターン」を狙える反面、大きなリスクも抱える。

- 積立投資は「安定的な成果」が得られやすく、特に相場の上下に強い。

- どちらを選ぶかは投資家の性格・資金状況・リスク許容度によって異なる。

投資に「絶対の正解」はありません。あなたが安心して続けられる方法こそが、長期投資を成功させる最大の鍵になるでしょう。

コメント