投資を始めるときに必ずといっていいほど議論になるのが「一括投資」と「積立投資」のどちらを選ぶべきか、というテーマです。今回の記事では、NASDAQ100に1995年から2014年までの20年間投資を続けた場合を想定し、「一括投資」と「積立投資」の結果を比較していきます。実際のチャートシミュレーションを基に、過去の相場変動やリスクを踏まえながら分かりやすく解説します。

シミュレーションの前提条件

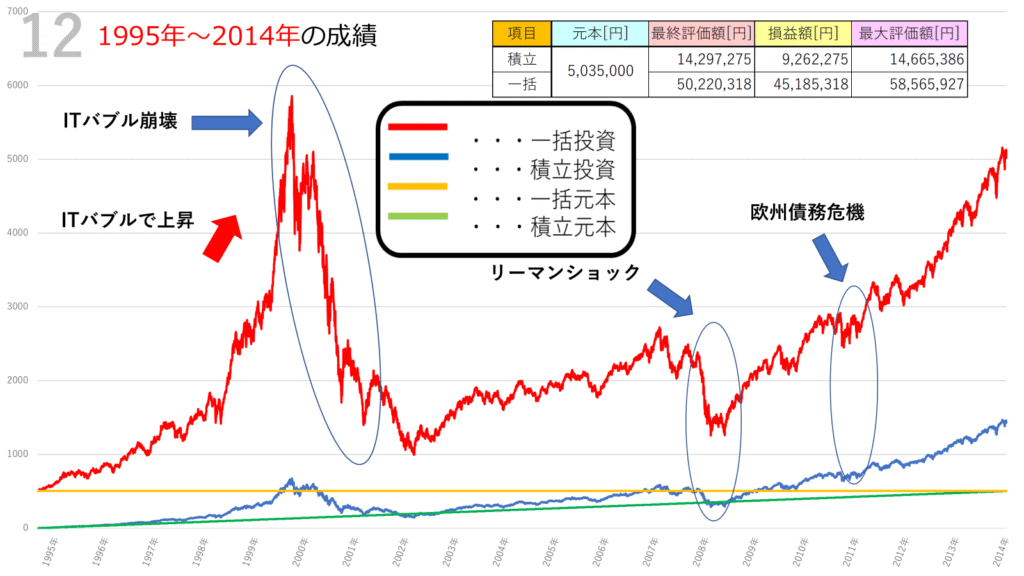

- 投資対象:NASDAQ100

- 期間:1995年~2014年(20年間)

- 投資方法① 一括投資:開始時に503万5千円をまとめて投資

- 投資方法② 積立投資:初期投資額は0円から、毎日1000円積立(20年間で合計約503万5千円)

- コスト:どちらも年間0.323%の実質コストを考慮

つまり、最終的な投資額はどちらも同じ約503万円。ただし投資タイミングが大きく異なるため、リターンの性質も変わってきます。

シミュレーション結果は以下になります

一括投資の結果

シミュレーションの結果、一括投資は 最終評価額が約5022万円、利益は約4518万円という圧倒的な成果を残しました。収益率で見れば 約900%近い伸び を記録しており、まさにNASDAQ100の成長力を最大限に享受できた形です。

ただし、この間には大きな暴落も存在しました。2000年前後のITバブル崩壊では資産が大きく目減りし、2008年のリーマンショックでも評価額は大幅に落ち込みました。それでも、20年間持ち続けたことで最終的には大きなプラスに転じたことが分かります。

積立投資の結果

一方、積立投資の最終評価額は 約1429万円、利益は約926万円となりました。収益率は 約280% と一括投資に比べれば控えめですが、それでも元本の約3倍近い成果を得られています。

積立投資の最大の特徴は、暴落時に安く買い増しできる点です。ITバブル崩壊やリーマンショックといった大きな下落局面でコツコツと買い続けた結果、その後の回復局面で大きな恩恵を受けています。リスクを分散しながら、安定的に資産を増やすには有効な手法といえるでしょう。

チャートから読み取れること

1995年~2014年のチャートを見ると、次のようなポイントが浮かび上がります。

- ITバブル期(1995年~2000年)

NASDAQ100は急激に上昇し、一括投資の評価額は一時的に莫大な伸びを記録しました。しかし2000年のバブル崩壊で大幅に下落。積立投資はその局面で安く買い進めることができました。 - リーマンショック(2008年)

一括投資は短期的に大きな含み損を抱えましたが、積立投資は大きな痛手を回避。むしろ安値での買い増し効果が後のリターンを押し上げました。 - 2010年代前半の回復

IT企業の成長と金融緩和によってNASDAQ100は再び上昇基調へ。一括投資は爆発的な伸びを示し、積立投資も安定したリターンを積み上げました。

一括投資と積立投資のメリット・デメリット

- 一括投資

- メリット:上昇相場を最大限享受できる

- デメリット:暴落時のダメージが非常に大きい

- 積立投資

- メリット:暴落時に安く買えるためリスク分散が効く

- デメリット:上昇相場ではリターンが抑えられる

投資初心者が取るべき戦略とは?

結論として、「どちらが正解」というものはありません。

- 一括投資は資金力があり、長期的に相場を見守れる人に向いています。

- 積立投資は安定志向で、リスクを抑えつつ着実に資産を増やしたい人におすすめです。

大切なのは 自分のリスク許容度に合わせること。チャートを見れば、一括投資と積立投資で得られる経験や成果が大きく異なることが分かります。

まとめ

1995年から2014年の20年間、NASDAQ100に投資した場合のシミュレーションは、一括投資と積立投資で大きな違いを見せました。

- 一括投資:最終評価額は約5022万円、利益は約4518万円

- 積立投資:最終評価額は約1429万円、利益は約926万円

どちらの方法でも資産は大きく成長しましたが、値動きの荒さや心理的負担の大きさは全く異なります。過去のチャートから学べるのは、「相場の変動をどう受け止めるか」であり、最適な投資スタイルは人それぞれだということです。

投資初心者の方は、まずは少額から積立投資を始め、リスクをコントロールしながら市場に慣れていくのが安心でしょう。

コメント