投資を始める際に誰もが悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という点です。今回の記事では、NASDAQ100に20年間投資した場合のシミュレーションを取り上げ、1994年から2013年までのチャートをもとに、その違いを分かりやすく解説します。特に、ITバブル崩壊やリーマンショック、欧州債務危機といった大きな経済イベントが投資結果にどのような影響を与えたのかを掘り下げます。

シミュレーション条件

- 積立投資

初期投資額0円からスタートし、毎日1000円を20年間積み立て。

積立合計額:約503万5千円。 - 一括投資

1994年初めに約503万5千円を一括で投資。

その後は追加投資なし。 - 共通条件

実質コストを年率0.323%として考慮。

投資対象はNASDAQ100指数。

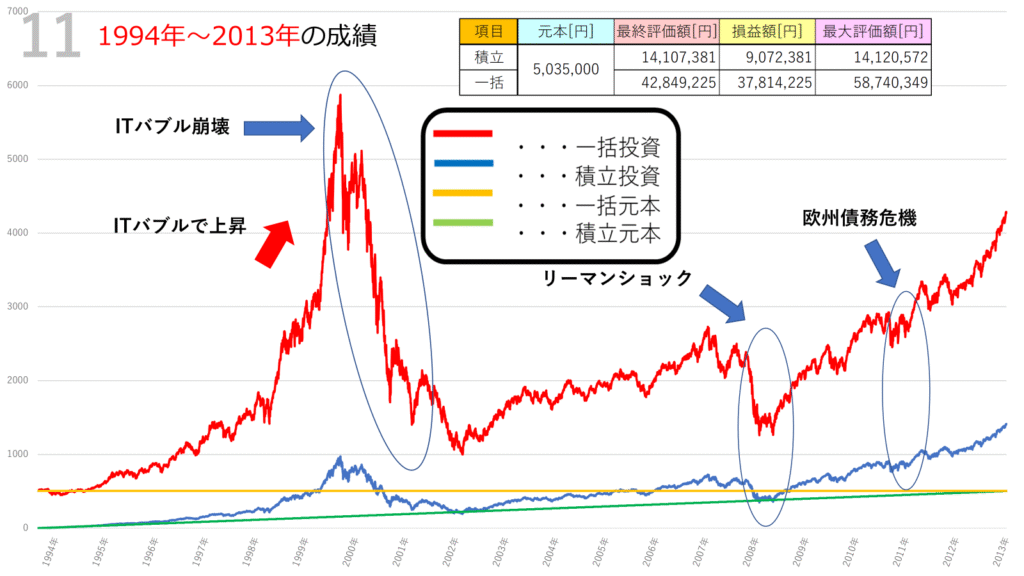

シミュレーション結果の概要

シミュレーション結果は以下になります

- 積立投資

最終評価額:約1,410万円

損益額:約907万円

収益率:約280% - 一括投資

最終評価額:約4,285万円

損益額:約3,781万円

収益率:約750%

数字だけを見れば、一括投資のリターンが圧倒的です。しかし、チャートを見ていくと「リスクとリターンの違い」がより鮮明に浮かび上がります。

チャートで振り返る20年間

① ITバブル期(1998年~2000年)

1990年代後半、IT関連株が急騰しNASDAQ100は爆発的に上昇しました。この時期に一括投資をしていた場合、資産は急激に膨らみ、数年で数倍の評価額になりました。

一方、積立投資は定額で買い続けるため、急騰期の恩恵は一括ほど強く受けられません。しかし、相場の高騰時に高値掴みをしても、その後の暴落で平均購入価格を下げられるメリットがあります。

② ITバブル崩壊(2000年~2002年)

バブルは長くは続かず、2000年以降はITバブル崩壊によりNASDAQは急落。一括投資の資産はピークから大きく半減し、含み益が一気に吹き飛ぶ場面もありました。

対して積立投資は、下落局面で安く買い増す効果(ドルコスト平均法)が働き、長期的なダメージは軽減されました。

③ リーマンショック(2008年)

2008年には世界金融危機が発生。株価は大暴落し、一括投資の評価額は大きく揺さぶられました。特に、この時点で投資を始めた人にとっては「株式投資は怖い」と感じたはずです。

一方で積立投資は、リーマンショックの大底でも買い続けることで、後の回復局面でリターンを取り戻す下地を作りました。

④ 欧州債務危機(2010年~2012年)

ギリシャを中心に欧州諸国の財政不安が広がり、再び相場は不安定に。ここでも一括投資は資産変動が大きく、心理的な負担も強くなります。

積立投資はブレを抑えながらコツコツ積み上げられたため、堅実な資産形成を継続できました。

一括投資と積立投資のメリット・デメリット

一括投資

- メリット:リターンが大きい(右肩上がりの市場では特に強い)

- デメリット:暴落時のダメージが甚大、心理的に耐えるのが難しい

積立投資

- メリット:リスク分散効果が働き、長期的に安定したリターンを狙える

- デメリット:一括投資と比べてリターンが小さくなる傾向がある

投資初心者へのアドバイス

このシミュレーション結果から学べるのは、「どちらが正解か」ではなく自分のリスク許容度に合った投資法を選ぶことが大切だということです。

- 多少の値動きに耐えられるなら一括投資

- コツコツ堅実に積み上げたいなら積立投資

また、長期投資においてはコスト(信託報酬)の影響も無視できません。低コスト商品を選ぶことが、将来のリターンを最大化する大切なポイントになります。

まとめ

1994年~2013年の20年間、NASDAQ100は激しい値動きを繰り返しながらも大きな成長を遂げました。

- 一括投資は大きなリターンをもたらすが、暴落に耐えられるかが鍵。

- 積立投資はリスクを抑えながら堅実にリターンを積み重ねる手法。

結局のところ、投資の答えは一人ひとり異なります。自分の性格や資産状況、将来のライフプランに合わせて投資法を選びましょう。

コメント