投資を始める際、多くの人が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという問題です。そこで今回は、NASDAQ100に対して1992年から2011年までの20年間にわたり、一括投資と積立投資を行った場合のシミュレーション結果をご紹介します。実際のチャートと数値を用いながら、両者の特徴やメリット・デメリットを分かりやすく解説していきます。

シミュレーションの前提条件

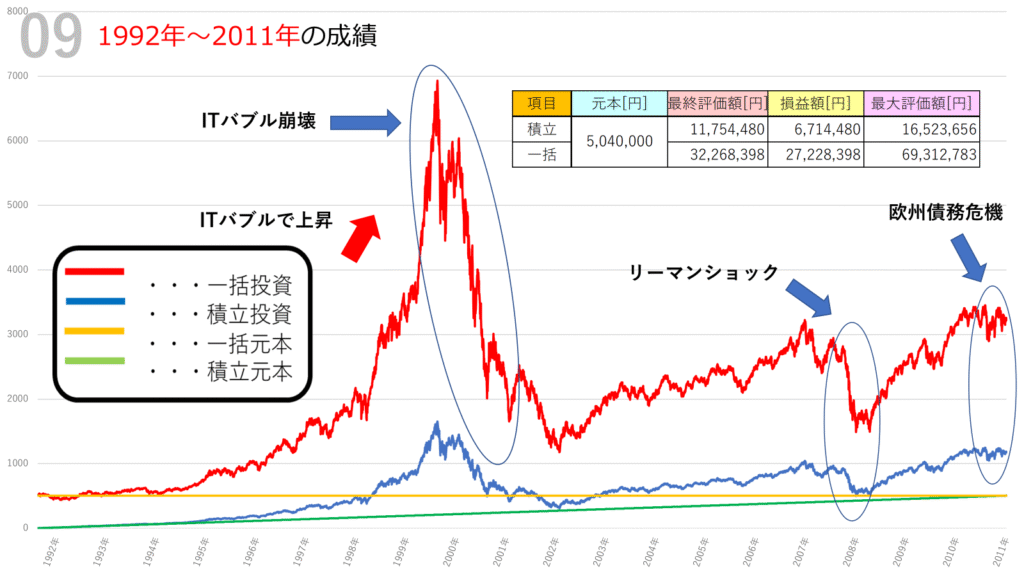

今回のシミュレーションは、以下の条件で行いました。

- 対象:NASDAQ100

- 期間:1992年~2011年の20年間

- 積立投資:初期投資0円から、毎日1000円ずつ積立。20年間で約504万円を投資

- 一括投資:スタート時点で約504万円をまとめて投資し、その後追加投資なし

- コスト:両方とも年間0.323%の実質コストを考慮

この条件のもとで、最終的な評価額や利益を比較します。

シミュレーション結果は以下になります

一括投資の結果:大きなリターンと大きな波

一括投資の最終評価額は 32,268,398円。元本504万円に対して約6倍強に膨らみました。利益額は 27,228,398円 となり、非常に大きなリターンを得られたことが分かります。

ただし、この20年間には大きな波乱がありました。

- 1990年代後半のITバブル期

この時期にNASDAQ100は急激に上昇し、評価額も大きく跳ね上がりました。最大評価額は69,312,783円に到達しています。 - 2000年のITバブル崩壊

しかしその後、株価は急落。大幅な下落を経験し、一括投資では評価額が半分以下に減る局面もありました。 - 2008年のリーマンショック

バブル崩壊から回復した後も、再び大きな下落が襲いました。短期的に見れば含み益が大きく減少する厳しい時期でした。

つまり、一括投資は「早くからリスクを取った人ほど最終的なリターンは大きい」が、「途中で耐えられなければリスクも大きい」という特徴が見えてきます。

積立投資の結果:安定感と着実な成長

一方、積立投資の最終評価額は 11,754,480円。元本504万円に対して、利益額は 6,714,480円 でした。

一括投資に比べるとリターンは劣りますが、積立投資には以下のような特徴がありました。

- ドルコスト平均法の効果

株価が高いときは少なく、安いときは多く買える仕組みにより、急激な下落時も心理的に投資を継続しやすい。 - 暴落時のダメージが小さい

一括投資では大きな下落で資産が半減することがありましたが、積立投資では緩やかに資産が積み上がるため、含み損の期間が限定的でした。 - 最終的には堅実に資産を増やす

約20年で資産が2倍以上に成長しており、長期的な資産形成の方法としては十分に成果をあげています。

チャートから読み解く投資の教訓

この20年間のチャートから、いくつかの投資の教訓を学ぶことができます。

- 一括投資はリスクとリターンが表裏一体

一括投資は、投資を始めた時期によって大きく結果が変わります。ITバブル直前に投資をした人は、大きな上昇を経験する一方、その後の崩壊で大きな含み損を抱える可能性もありました。 - 積立投資は暴落局面を味方にできる

リーマンショックのような大暴落でも、積立を続けることで安い価格で買い増しができ、その後の回復局面で資産を増やすことにつながりました。 - 投資のゴールは「継続」

一括投資であれ積立投資であれ、20年間継続して投資を続けたからこそ、結果として資産が増えています。短期的な下落でやめてしまえば、この成果は得られませんでした。

まとめ:あなたはどちらを選ぶ?

- 一括投資

・リターンは非常に大きい

・ただし暴落時のダメージも大きい

・リスク許容度が高い人向け - 積立投資

・リターンは控えめ

・安定感があり、心理的に続けやすい

・初心者や長期投資家向け

1992年から2011年という歴史的に大きなイベントが多い時期を振り返ると、どちらの投資方法にも明確なメリットとデメリットがあることが分かります。

最終的に重要なのは、「自分のリスク許容度に合った投資方法を選ぶこと」。一括投資で大きなリターンを狙うのも、積立投資で着実に資産を築くのも、どちらも立派な戦略です。

コメント