投資を始めるときに誰もが悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという問題です。どちらの方法にもメリットとデメリットがあり、特に長期投資を考える場合、その差は数年後・数十年後に大きな違いとなって現れます。

今回はNASDAQ100を対象に、1990年から2009年までの20年間をシミュレーションした結果をご紹介します。

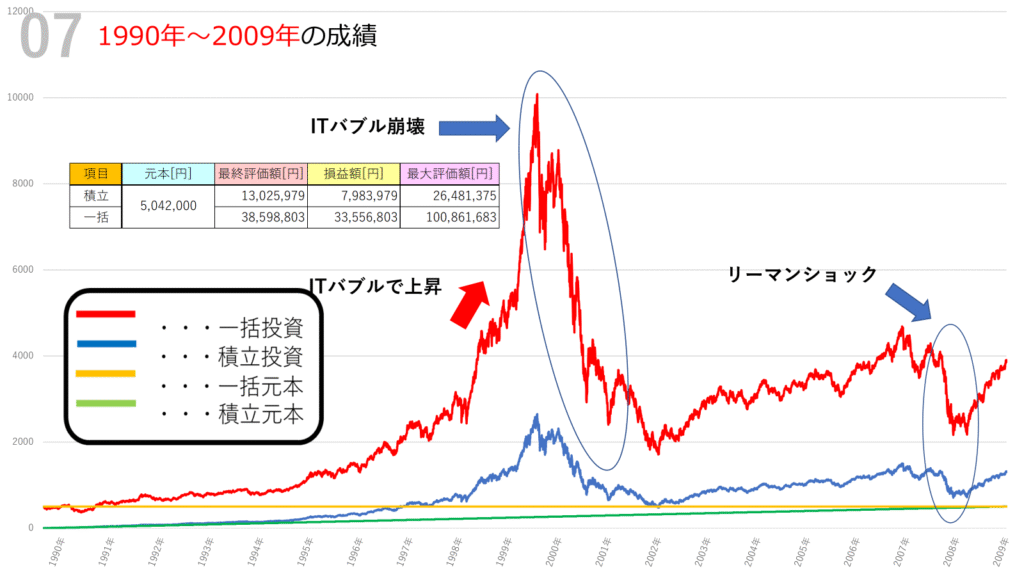

この期間には「ITバブルの上昇と崩壊」や「リーマンショック」といった世界的なイベントがあり、投資家にとっては非常に波乱万丈の時代でした。そんな中で、一括投資と積立投資がどのような結果になったのかを見ていきましょう。

シミュレーションの前提条件

- 対象:NASDAQ100

- 投資期間:1990年~2009年(20年間)

- 積立投資:初期投資0円、毎日1,000円を積立(20年間で約504万2千円)

- 一括投資:約504万2千円を初日にまとめて投資

- コスト:実質コスト 年率0.323% を考慮

- 比較項目:最終評価額・利益額・チャートの推移

結果の概要

シミュレーション結果は次の通りです。

- 積立投資

- 元本:5,042,000円

- 最終評価額:約13,025,979円

- 利益:約7,983,979円

- 一括投資

- 元本:5,042,000円

- 最終評価額:約38,598,803円

- 利益:約33,556,803円

この20年間では、一括投資の方が積立投資を大きく上回る結果となりました。

チャートから読み解くポイント

1. ITバブルでの急上昇

1990年代後半から2000年にかけて、IT関連企業が急成長しNASDAQ100は爆発的に値上がりしました。この局面では、一括投資をしていた人は莫大なリターンを享受できました。チャートを見ても分かるように、赤い線(一括投資)が急激に上昇しています。

一方、積立投資は毎日少しずつ買っていくため、急上昇の恩恵をフルには受けられませんでした。ただし、割高な時期にまとめて投資しなかった分、リスク分散ができていたとも言えます。

2. ITバブル崩壊の大暴落

2000年のバブル崩壊では、NASDAQ100は半値以下に下落しました。

一括投資をしていた場合、この暴落の打撃をまともに受け、大きな含み損を抱える時期が長く続きました。

一方で積立投資は、下落局面でも安く買い続けることで平均取得単価を下げられました。結果として暴落時の精神的ダメージは比較的小さく抑えられたはずです。

3. リーマンショックで再び大打撃

2008年のリーマンショックでは世界的な金融危機が発生し、NASDAQ100も大きく値を下げました。

このタイミングでは、一括投資・積立投資の両方ともに含み益が大きく削られる形となります。ただし、ここでも積立投資は下落局面で安く買い増すことができた点が強みです。

一括投資と積立投資の比較ポイント

一括投資のメリット

- 上昇局面ではリターンが爆発的に増える

- 長期で見れば、早く投資を始めるほど複利の効果を最大限享受できる

一括投資のデメリット

- 暴落時のダメージが非常に大きい

- メンタル的に耐えられず途中で投資をやめてしまうリスクがある

積立投資のメリット

- 毎日コツコツ投資するため、価格変動リスクを分散できる

- 下落局面では安く仕込めるので、精神的な安心感がある

積立投資のデメリット

- 上昇局面ではリターンが伸び悩む

- 長期的に見ると一括投資より最終的な利益が小さいケースが多い

投資初心者へのアドバイス

今回のシミュレーションでは、一括投資の方が圧倒的にリターンが大きい結果となりました。しかし重要なのは「数字の大きさ」だけではありません。投資を継続できるかどうかは、自分のリスク許容度によって決まります。

- 「多少の暴落があっても気にせず長期で持ち続けられる」 → 一括投資向き

- 「相場の上下に振り回されたくない」 → 積立投資向き

投資の正解は一つではなく、自分の性格や資金状況に合わせて方法を選ぶことが大切です。

まとめ

1990年~2009年のNASDAQ100シミュレーションでは、

- 一括投資:約3,359万円の利益

- 積立投資:約798万円の利益

という大きな差が出ました。特にITバブル期の急上昇を一括で捉えられたことが、一括投資の圧倒的な強みとなっています。

しかし、投資においてはリターンと同じくらい「リスク管理」も大切です。大きな利益を狙うのか、安定した積立を選ぶのか。ぜひ今回のシミュレーションを参考に、ご自身の投資スタイルを考えてみてください。

コメント