長期投資を考えるうえで、多くの人が気になるのが「一括投資と積立投資ではどちらが有利なのか?」という点です。特にハイテク株を中心に構成されるNASDAQ100は成長力が高く、投資対象として人気があります。今回は1988年から2007年までの20年間を対象に、NASDAQ100に一括投資と積立投資をした場合のシミュレーション結果を見ていきましょう。

シミュレーションは以下の条件で行っています。

- 投資対象:NASDAQ100

- 一括投資:1988年に約504万2千円をまとめて投資

- 積立投資:1988年から20年間、毎日1000円を積み立て(合計約504万2千円)

- コスト:両方とも実質コスト0.323%を考慮

- 期間:1988年~2007年の20年間

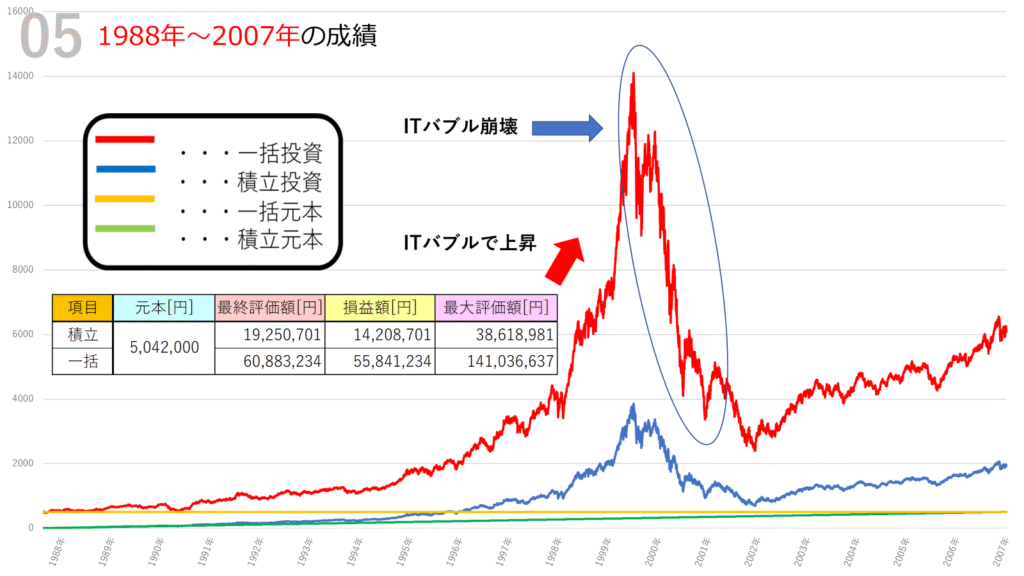

一括投資と積立投資の最終結果

シミュレーション結果は以下になります

- 積立投資

- 元本:約504万2千円

- 最終評価額:約1925万円

- 損益額:約1420万円

- 最大評価額:約3861万円

- 一括投資

- 元本:約504万2千円

- 最終評価額:約6088万円

- 損益額:約5584万円

- 最大評価額:約1億4103万円

数字だけ見ても、一括投資のリターンが圧倒的であることがわかります。特に最大評価額では、積立の約4倍近い差が出ています。

チャートから見える相場の流れ

1988年から2007年というと、いくつかの大きなイベントがありました。

1. ITバブルで急上昇(1995年~2000年頃)

1990年代後半、インターネットの普及に伴いハイテク株は爆発的に上昇しました。NASDAQ100も急騰し、一括投資をしていた人は資産が短期間で大きく増えるという夢のような局面を経験しました。

積立投資の場合、この時期に高値で買い付けることが増え、リターンは一括投資に比べて控えめでした。

2. ITバブル崩壊(2000年~2002年頃)

しかし、好景気は長く続きません。2000年をピークにITバブルが崩壊し、NASDAQ100は大きく値を下げました。一括投資をしていた場合、含み益が一気に減り、最大で半分以上資産が減少する場面もありました。

一方で積立投資は下落局面でも安値で買い付けを続けるため、リスク分散効果が働きました。

3. バブル崩壊後の回復期(2003年~2007年)

崩壊後もNASDAQ100は徐々に回復し、2007年には再び高値圏に戻りました。一括投資はここで大きくリターンを取り戻し、積立投資との差はさらに広がりました。

一括投資と積立投資、それぞれのメリット・デメリット

ここで改めて両者の特徴を整理してみましょう。

一括投資のメリット

- 初期の成長相場を捉えれば爆発的なリターンが得られる

- 長期間の複利効果を最大限享受できる

一括投資のデメリット

- 下落局面に直面すると資産が大幅に減少する

- 投資開始時期によって結果が大きく変わる

積立投資のメリット

- 下落相場でも安値で買い付けできる「ドルコスト平均法」が働く

- 相場を読む必要がなく、初心者でも取り組みやすい

積立投資のデメリット

- 急騰相場では一括投資に大きく劣る

- 長期間で比較するとリターンは控えめになりやすい

今回のシミュレーションが教えてくれること

1988年から2007年という時期は、まさに「ハイテクバブル」の象徴でした。一括投資の爆発力が強烈に表れています。しかし同時に、途中の暴落で大きなリスクを背負うことにもなります。

積立投資は一括投資ほどの爆発力はありませんが、暴落時にも冷静に投資を継続でき、結果として安定したリターンを得られることが確認できました。

まとめ:どちらを選ぶべきか?

結論として、リスクを許容できるなら一括投資、安定性を重視するなら積立投資が向いています。

今回のシミュレーションでは一括投資が大きな成果を出しましたが、それは「ITバブル」という特殊な環境によるところも大きいです。現実には、今後同じような相場が来るかは誰にも分かりません。

大切なのは、数字だけに惑わされず、自分のリスク許容度やライフプランに合わせて投資方法を選ぶことです。

📊 添付したグラフを見ると、20年間の資産の増減が一目でわかります。ぜひ、自分ならどちらの投資方法を選ぶか考えてみてください。

コメント