投資を始めるとき、多くの人が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという問題です。

特にNASDAQ100のように値動きが大きく、長期的に大きなリターンを期待できる指数では、その選択がリターンに大きく影響します。

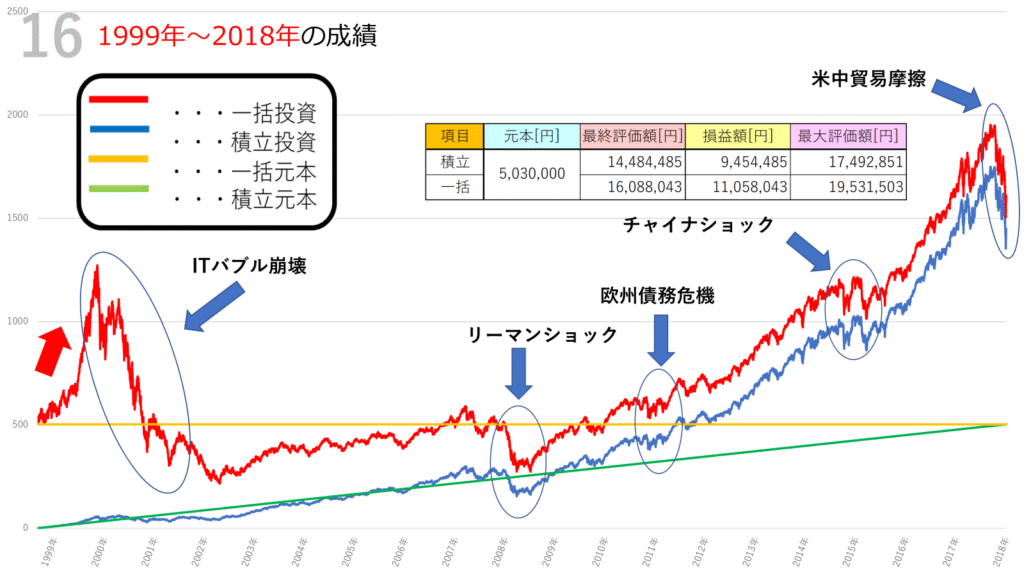

ここでは1999年から2018年までの20年間を対象に、一括投資と積立投資を行った場合のシミュレーション結果を紹介します。どちらも実質コスト0.323%を考慮し、現実的な数値に近づけています。

投資条件の整理

- 一括投資:開始時に約503万円をまとめて投資。以降は追加投資なし。

- 積立投資:初期投資0円、毎日1000円を20年間積み立て。合計約503万円。

- コスト:信託報酬などを考慮し、年率0.323%を差し引き。

この条件で、どちらの方法がより高いリターンを得られたのかを見ていきましょう。

シミュレーション結果の概要

シミュレーション結果は以下になります

- 積立投資

元本:約503万円

最終評価額:約1,448万円

損益:約945万円

最大評価額:約1,749万円 - 一括投資

元本:約503万円

最終評価額:約1,609万円

損益:約1,105万円

最大評価額:約1,953万円

一括投資の方が最終的な利益額は大きくなっていますが、積立投資も安定したリターンを生み出しました。

チャートから読み解く投資の動き

シミュレーションチャートを振り返ると、この20年間は世界的な大きな経済イベントが相次ぎました。

1. ITバブルとその崩壊(1999~2001年)

1999年から2000年にかけて、ハイテク株の急騰によりNASDAQは急上昇。しかしその後、バブルが崩壊し価格は急落します。

- 一括投資の場合:初期に投じた503万円は一時的に大幅に減少。

- 積立投資の場合:下落局面でも買い増しを続けたことで、後の回復局面に強みを発揮。

2. リーマンショック(2008年)

金融危機により世界中の株式市場が暴落しました。

- 一括投資は資産が大幅に減少する厳しい局面。

- 積立投資は低い価格で多くの口数を購入でき、長期的には有利に働きました。

3. 欧州債務危機(2011年)

ユーロ圏の財政不安で市場が揺れましたが、影響は一時的。ここでも積立投資の「時間分散」が効いています。

4. チャイナショック(2015年)

中国経済の減速懸念で市場が急落。しかし、その後はアメリカ経済の強さを背景に再び上昇に転じました。

一括投資と積立投資の比較ポイント

一括投資の特徴

- メリット

・大きな上昇相場で圧倒的に有利

・複利効果を最大限に活かせる - デメリット

・下落局面では大きな含み損を抱えるリスク

・心理的に耐える力が必要

積立投資の特徴

- メリット

・価格変動を平準化できる(ドルコスト平均法)

・暴落時に有利な買い増しが可能

・投資初心者でも続けやすい - デメリット

・急騰相場では一括投資にリターンで劣る

・時間がかかる

投資初心者へのアドバイス

今回の結果では、一括投資の方が最終的なリターンは大きくなりました。ただし、これは「長期的に右肩上がりだった」からこその結果です。もし下落相場が長引けば、一括投資は大きな含み損に耐える必要があります。

一方で、積立投資はリーマンショックやチャイナショックのような急落相場でも着実に資産を積み上げることができました。心理的な安心感や、暴落時の買い増し効果を考えると、投資初心者には積立投資が適しています。

まとめ

1999年から2018年の20年間、NASDAQ100に投資を続けた場合:

- 一括投資は「ハイリスク・ハイリターン」

- 積立投資は「安定して長期で増やす手法」

どちらが正解というわけではなく、自分のリスク許容度に応じて選ぶことが大切です。

暴落に耐えるメンタルがあるなら一括投資、大きな下落に不安を感じるなら積立投資。あなたに合ったスタイルを選び、長期的な資産形成に取り組んでみてください。

コメント