投資を始めるときに多くの方が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという点です。

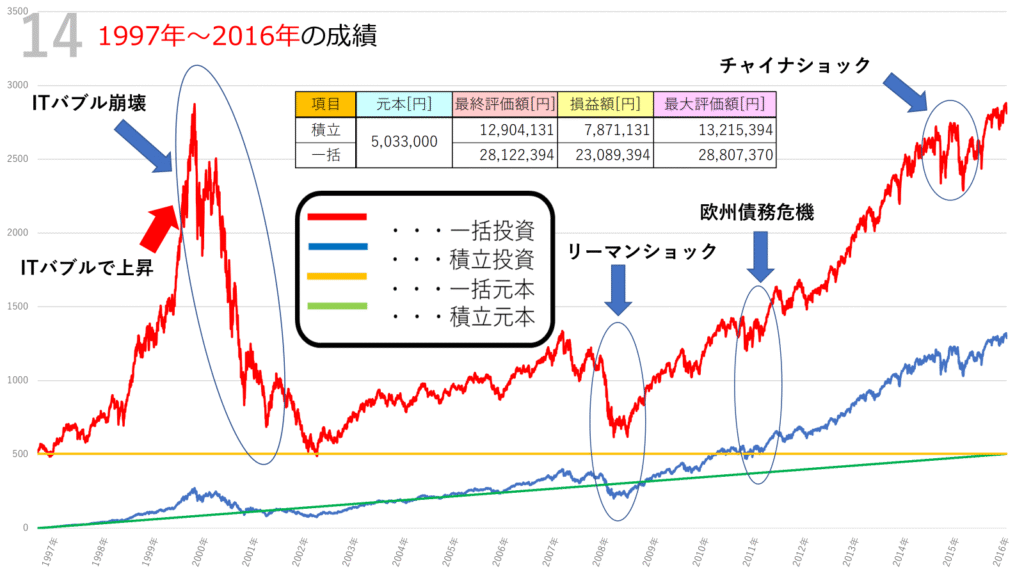

今回はNASDAQ100を対象に、1997年から2016年までの20年間にわたって毎日1000円を積立投資した場合と、同じ総額を一括で投資した場合のシミュレーションを行いました。

積立投資は初期投資額0円から始め、20年間で合計約503万3千円を投資。一方で一括投資は、同じ503万3千円を最初に一度だけ投資し、その後は追加投資を行わないという条件です。

両方とも、実質コスト(信託報酬など)を年間0.323%として考慮しています。

この記事では、その結果とチャートの動きを分かりやすく解説していきます。

シミュレーション結果の概要

一括投資の結果

- 元本:約503万円

- 最終評価額:約2812万円

- 損益額:約2309万円

- 最大評価額:約2880万円

積立投資の結果

- 元本:約503万円

- 最終評価額:約1290万円

- 損益額:約787万円

- 最大評価額:約1321万円

結果として、一括投資の方が積立投資に比べて圧倒的に高いリターンを得られました。

チャートの動きと出来事の解説

1997年~2000年:ITバブルの上昇

1990年代後半はIT企業の急成長によりNASDAQ100が急騰。チャートを見ると、赤い一括投資のラインは短期間で急上昇し、投資額が何倍にも膨らみました。

積立投資も恩恵を受けますが、積立開始から間もないため投資金額がまだ少なく、大きな効果は限定的です。

2000年~2002年:ITバブル崩壊

2000年にピークを迎えたNASDAQ100は、その後大暴落。わずか数年で半値以下にまで落ち込みました。

一括投資では評価額が急落し、一時は大きな含み損を抱える局面も。積立投資は下落局面でもコツコツ買い増しできたため、暴落の影響をある程度和らげました。

2008年:リーマンショック

世界金融危機によって再びNASDAQ100は急落。

この時期、一括投資は再び大幅な下落を経験しますが、すでに保有株数が多いため、長期的にはその後の回復で大きな利益に繋がりました。

積立投資は「安値で買い増しできる」メリットを最大限に活かし、下落をむしろプラスに転じやすい局面となりました。

2011年:欧州債務危機

欧州の金融不安で再度下落。しかし、下落幅は限定的で、その後の米国株式市場の回復により再び上昇トレンドに乗ります。

2015年:チャイナショック

中国経済の減速懸念により一時的に大きな下落が発生。

積立投資はコツコツ安値で買い増しを続け、一括投資は高値からの急落をそのまま受ける形になりました。

一括投資と積立投資の違い

一括投資のメリット・デメリット

- メリット:長期的な成長局面では圧倒的なリターンを得られる

- デメリット:暴落直後に投資を始めると数年単位で大きな含み損を抱えるリスク

積立投資のメリット・デメリット

- メリット:価格が下がった時も自動的に安値で買い増しができるため、リスク分散に優れる

- デメリット:急成長局面では投資金額が少ないため、大きな上昇の恩恵をフルに受けられない

まとめ:自分の投資スタイルに合わせて選ぼう

1997年~2016年という20年間は、ITバブル崩壊・リーマンショック・チャイナショックと大きな波乱がありながらも、結果的にはNASDAQ100は大きく成長しました。

シミュレーション結果では、一括投資が積立投資を大きく上回るリターンを示しました。しかし、これは大きな下落に耐えられるメンタルと資金余力がある場合に限られます。

一方で積立投資は、大きなリターンは得られないものの、着実に資産を積み上げる安心感があります。

大切なのは「どちらが優れているか」ではなく、自分のリスク許容度や投資スタイルに合った方法を選ぶことです。

コメント