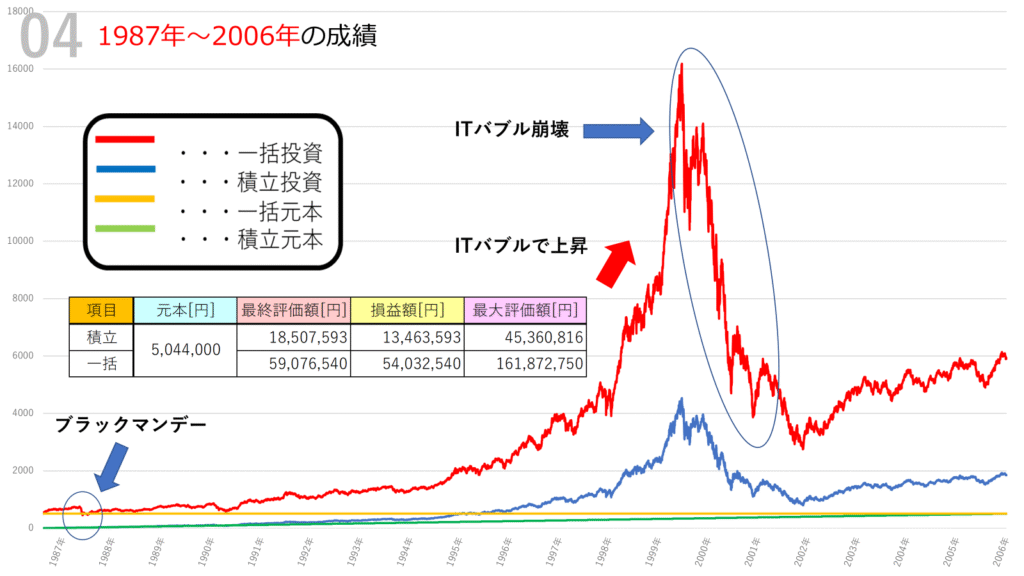

投資を始めるときに多くの方が悩むのが、「一括投資」と「積立投資」のどちらを選ぶべきか、という問題です。そこで今回は、NASDAQ100を対象にした20年間のシミュレーションを行い、一括投資と積立投資の結果を比較しました。対象期間は1987年から2006年。この20年間は「ブラックマンデー」や「ITバブルの崩壊」といった歴史的な大事件が重なり、相場の激しさを体感できる期間でもあります。

シミュレーション条件

- 投資対象:NASDAQ100

- 投資期間:1987年~2006年(20年間)

- 投資方法①:一括投資(初期に 504万4千円 を投資し、その後追加なし)

- 投資方法②:積立投資(初期投資0円、毎日1000円を20年間積立。合計 504万4千円)

- 実質コスト:年率 0.323% を考慮

結果概要

シミュレーションの結果は以下の通りです。

- 一括投資

- 元本:5,044,000円

- 最終評価額:約59,076,540円

- 損益額:約54,032,540円

- 最大評価額:約161,872,750円

- 積立投資

- 元本:5,044,000円

- 最終評価額:約18,507,593円

- 損益額:約13,463,593円

- 最大評価額:約45,360,816円

ここから見えてくるのは、一括投資の圧倒的なリターンです。最終的な利益額は積立投資の約4倍。特に「最大評価額」では1.6億円を超える水準に到達しており、夢のある数字となっています。

チャートから読み解く相場の動き

ブラックマンデー(1987年)

シミュレーション開始直後の1987年には、世界的な株価大暴落「ブラックマンデー」が発生しました。一括投資の場合、初期の資産が一気に目減りする厳しい状況を経験します。しかし、積立投資では下落時に安く買い付けを進められるため、この局面はむしろ有利に働きました。

ITバブルの上昇(1995年~2000年)

1990年代後半にはインターネット関連銘柄を中心とする「ITバブル」によりNASDAQ100は急上昇。一括投資は初期投資を長期間寝かせていたため、この爆発的な上昇をフルに享受できました。最大評価額が1.6億円を超えたのは、この期間の上昇が大きく寄与しています。

ITバブル崩壊(2000年~2002年)

しかし2000年のバブル崩壊ではNASDAQ100は大幅に下落し、一括投資の評価額も大きく目減りしました。ピークから数年で資産が半分以下になるような厳しい時期でした。一方で積立投資は下落局面でもコツコツ購入を続けたことで、平均取得単価を下げる効果があり、損失をある程度緩和できました。

一括投資と積立投資の比較ポイント

- 一括投資のメリット

- 相場が右肩上がりの局面ではリターンが非常に大きい

- 今回のようにITバブルを経験すると「爆発的な最大評価額」を得られる

- 一括投資のデメリット

- 初期の暴落(ブラックマンデー)や崩壊局面(ITバブル崩壊)で資産が大きく減るリスク

- 精神的な耐久力が必要

- 積立投資のメリット

- 下落時にも安く買い続けられるため、リスクを分散できる

- 初心者でも「時間を味方に」しやすく、安心感がある

- 積立投資のデメリット

- 一括投資と比べるとリターンは見劣りする

- 大きな上昇相場では「機会損失」が発生する

まとめ:どちらを選ぶかはリスク許容度次第

1987年~2006年という激動の20年間では、一括投資の爆発力が際立つ結果となりました。最大評価額1.6億円超という数字は、まさに「夢のあるリターン」です。一方で、その過程では何度も大きな下落を経験し、資産が大きく減るリスクもありました。

積立投資は最終的なリターンこそ控えめですが、安定した成長を描き、投資初心者にとっても取り組みやすい方法です。

つまり、どちらを選ぶかはあなたのリスク許容度次第。「多少の波に耐えてでも大きなリターンを狙いたいのか」「着実に資産形成を進めたいのか」——この問いに対する答えが、最適な投資スタイルを導いてくれます。

コメント