「ゴールドの2倍レバって安全なの?」

「20年続ければ増える?」

そんな疑問に答えるために、

ゴールド2倍レバレッジの全期間シミュレーションを行いました。

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:2倍

- 毎日1,000円を20年間積立

- 元本:約520万円

- コスト:年率0.8%

- 為替変動を考慮

一括投資

- 約520万円を初日に一括投資

- その他条件は積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

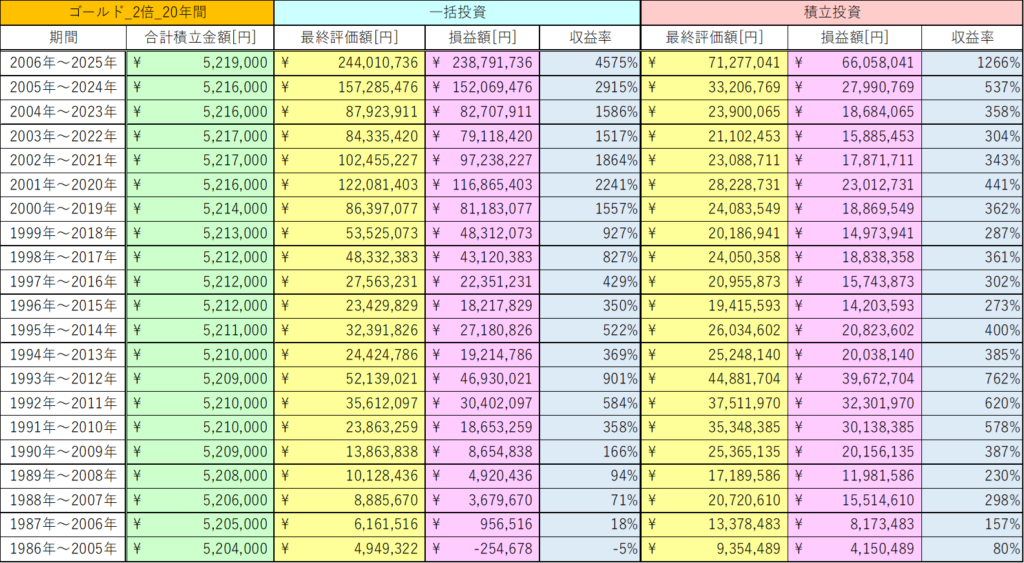

シミュレーション結果

気になるシミュレーションの結果は以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:100%

- 最高収益率:1266%

- 最低収益率:80%

- 平均の収益率:416%

- 収益率の中央値:316%

積立投資は、勝率が100%で平均収益率が416%と高いリターンになっていることが分かります。

また、最低収益率が80%であり、レバレッジ2倍なのにマイナスになっていないため、安定していますね。

これらのデータから総じてゴールド2倍レバレッジの20年間の積立投資は

リスクが低くリターンが高い投資手法ということが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:95.2%

- 最高収益率:4575%

- 最低収益率:-5%

- 平均の収益率:1041%

- 収益率の中央値:584%

一括投資は、「1986年~2005年」の期間に唯一マイナスリターンになっています。

しかし、マイナスリターンは-5%のため、リスクとしては小さいことが分かります。

収益率の中央値が584%のため、リスクに対するリターンの方が大きいと考えることができます。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

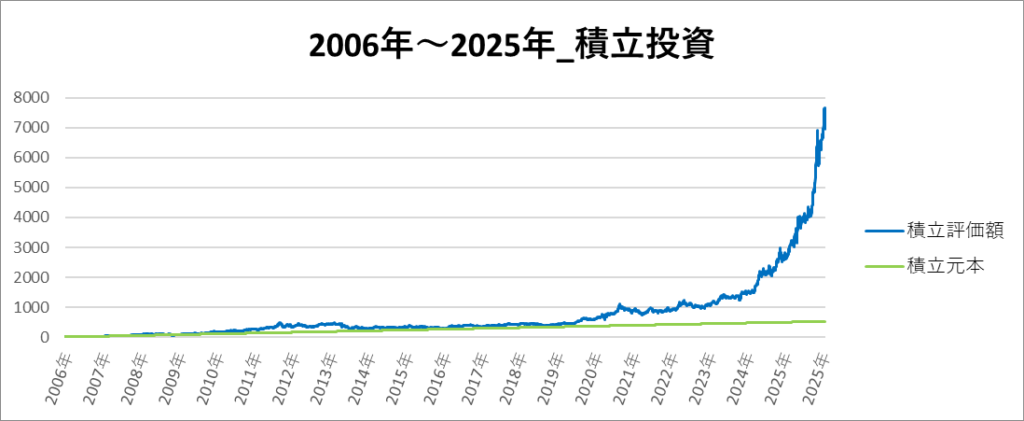

積立投資

積立投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:71,277,041円

- 利益:66,058,041円

- 収益率:1266%

チャートを確認すると、2020年ごろから上昇して爆発的なリターンになっています。

そして、最終的に約6600万円の利益になっています。

一括投資

一括投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:244,010,736円

- 利益:238,791,736円

- 収益率:4575%

この期間のチャートは、大きな下落もなく、綺麗な右肩上がりのチャートになっています。

最終的に利益が約2.3億円と爆益になっていることが分かります。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

積立投資の一番リターンの低い期間は「1986年~2005年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,204,000円

- 最終評価額:9,354,489円

- 利益:4,150,489円

- 収益率:80%

この期間は、1990年ごろから2003年ごろまで長い間、元本割れをしていますが、最終的には利益が約410万円になっています。

一括投資

一括投資の一番リターンの低い期間は「1986年~2005年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,204,000円

- 最終評価額:4,949,322円

- 利益:-254,678円

- 収益率:-5%

この期間は、1990年ごろから2005年ごろにかけてほとんどの間で元本割れをしている地獄のようなチャートになっています。

しかし、終盤では徐々に評価額は回復して-5%程度のマイナスで済んでいます。

まとめ

ゴールドの2倍レバレッジの20年間という投資期間において、

積立投資は、勝率が100%でリターンも高い

一括投資は、リスクが低く、積立投資よりも高リターンが狙えることが分かった。

そのため、ゴールドの2倍レバレッジの20年間の投資はリスクに対してリターンが良いということが分かりました。

リスクが怖い人は積立投資、リターンを狙いたい人は一括投資が向いていそうです。

投資初心者には、積立投資からしてみるのもいいかもしれません。

コメント