レバナス(レバレッジNASDAQ100)は“爆益の夢”を語られがちですが、その数字が「いつか一瞬でも到達した最高値=最大評価額」なのか、「20年後の最終評価額」なのかで意味がまったく変わります。

本記事では、コスト0.812%/年を考慮した上で、

- 一括投資:約504万円を冒頭で投入、以後は積立なし

- 積立投資:初期0円、毎営業日1,000円×20年(累計約503〜505万円)

という2パターンについて、**各20年期間で「到達し得た最大評価額」**を比較します。

※税金・売買コスト・為替影響などは除外。

前提と用語の整理

- 最大評価額:20年間のどこかの瞬間に口座残高が到達した最高額。その時点で売却して初めて実現益。

- 最終評価額:20年目の期末残高。

- 本記事は**「最大評価額」にフォーカス。“夢の到達点”を見る分析**です。

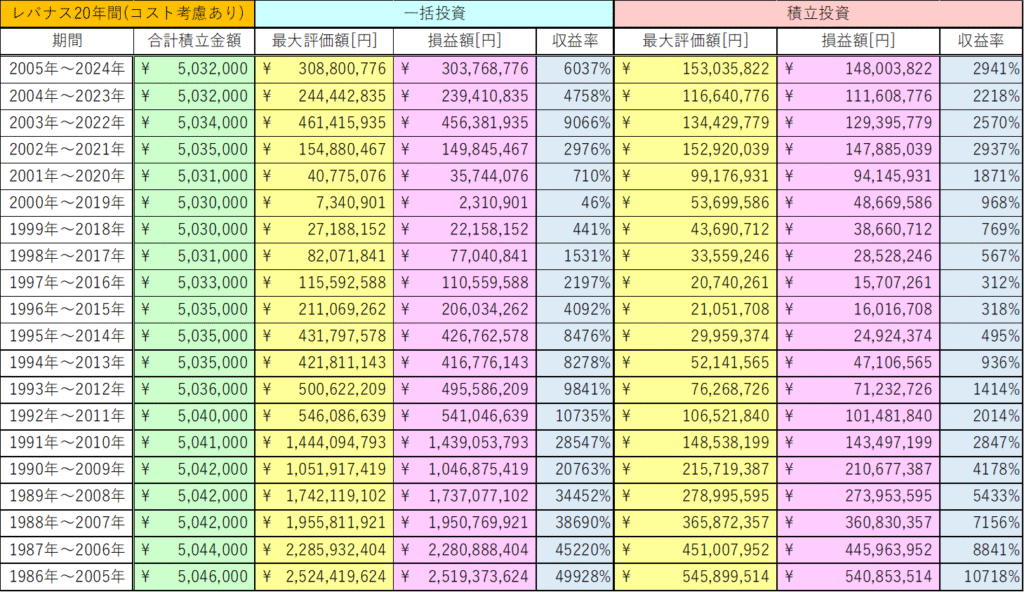

シミュレーション条件と結果

- 対象:レバレッジNASDAQ100(実質コスト0.812%/年考慮)

- 期間:20年保有(例:2005〜2024、2004〜2023 … 1986〜2005)

- 為替・税・売買手数料は考慮外

気になるシミュレーション結果は以下になります。

結果ハイライト

一括投資(約504万円を最初に投下)

- 到達最大値の上位例

- 1986〜2005年:約25.24億円(収益率**+49,928%**)

- 1987〜2006年:約22.86億円(+45,220%)

- 1988〜2007年:約19.56億円(+38,690%)

- 最近の例

- 2005〜2024年:約3.09億円(+6,037%)

- 2004〜2023年:約2.44億円(+4,758%)

- 弱い期間の例

- 2000〜2019年:約734万円(+46%)

特徴:好調相場を長く含む期間では“桁違い”の天井に到達。一方、開始直後に大きな下落局面を踏むと伸び悩みやすい。

積立投資(毎営業日1,000円×20年/累計約503〜505万円)

- 到達最大値の上位例

- 1986〜2005年:約5.46億円(+10,718%)

- 1987〜2006年:約4.51億円(+8,841%)

- 1988〜2007年:約3.66億円(+7,156%)

- 最近の例

- 2005〜2024年:約1.53億円(+2,941%)

- 2004〜2023年:約1.17億円(+2,218%)

- 弱い期間の例

- 2000〜2019年:約5,370万円(+968%)

特徴:一括よりピーク水準は低いが、買い付け時期が分散されるため“相場の入り口”に左右されにくい。

一括 vs 積立|「最大評価額」で見た比較ポイント

- 天井の高さは一括が圧倒

同じ約500万円の投下でも、最も伸びた期間の天井は一括が桁違い。

例)1986〜2005年:一括約25.24億円、積立約5.46億円。 - 期間依存の強さは一括の方が大きい

2000〜2019年のようにスタート直後に厳しい相場が来ると、一括の最大値は約734万円まで沈む一方、積立は約5,370万円。

→ 入口タイミングのミスに対する耐性は積立が高い。 - “最大評価額”は“実現”しない限り幻

途上で到達した最高値をその瞬間に売っていない限り、それは評価益。

ボラティリティが高いレバナスは天井からの下落も急で、ピークを捕まえるのは現実的に極めて困難。

「爆益の夢」と「現実」のギャップ

- 夢:データ上、一括では数億〜十数億円という天井に到達した期間が実在。積立でも数億円規模に達した期間がある。

- 現実:その天井で売り切る再現性は低い。

- レバナスは日々の値動きが大きく、下落時の戻りも遅れがち(複利の観点で“ボラティリティ・ドラッグ”が効く)。

- 売却ルールが曖昧だと、含み益が一気に縮むことも珍しくない。

- コスト0.812%を考慮してもなお高い数字だが、コストや税を引けば現金化後の手取りはさらに減る。

初心者向けの現実的なヒント

- 出口ルールを先に決める:

例)「評価額が〇倍で一部利確」「高値から▲20%で段階売却」「リバランスでレバナス比率を一定に保つ」など。 - 目的別に“口座を分ける”:

爆益狙い(ハイリスク)と、積立で土台づくり(ミドルリスク)を資金管理で切り分ける。 - 積立×一括のハイブリッド:

入口タイミングのブレを減らしつつ、相場が強いときは一括分が効く設計に。 - 期待値は数字、行動はルール:

“数字の大きさ”ではなく、実行できる行動(積立継続・定期点検・利確ルール)に落とす。

まとめ

- 一括は天井が圧倒的に高い。ただし期間依存と再現性の低さという大きな弱点。

- 積立は天井は控えめでも、入口タイミングの失敗に強く、再現性が高い。

- どちらもコスト0.812%を考慮しても“夢の数字”に到達した期間はあるが、それを現実の成果にするのは別次元の難しさ。

結論:夢を見るのは自由。しかし現実にはリスクが高く、再現性は低い。

自分のリスク許容度に合わせて、出口ルールと資金管理を先に決めることが「数字を現実に変える」ための最短ルートです。

コメント