近年の米国株ブームで注目される「レバナス(レバレッジNASDAQ100)」と、原資産である「NASDAQ100」。

本記事では、初期投資0円・毎営業日1,000円を20年間積立をした場合の結果を、投信コストをいっさい考慮せずに比較します(※実運用ではコストがかかりますが、ここでは“指数そのものの値動き差”を見るためにコストなしで比較)。

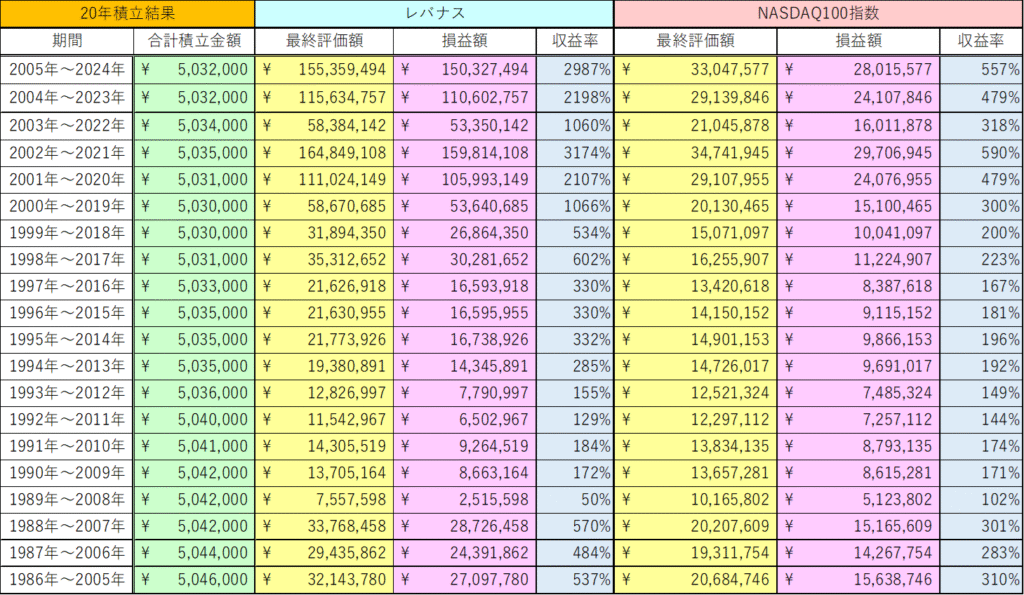

積立総額は各20年の営業日数により約503万〜505万円(表の「合計積立金額」)となります。

シミュレーション条件(共通)

- 対象:

- レバナス(NASDAQ100のレバレッジ運用)

- NASDAQ100(レバレッジなしの指数)

- 投資方法:毎営業日1,000円を20年間(初期投資0円)

- コスト:未考慮(値動きの違いのみを比較)

- 期間:表にあるローリング20年(例:2005〜2024、2004〜2023 … 1986〜2005)

シミュレーション結果は以下になります。

結果のスナップショット

レバナス(コスト未考慮)

- 好調期の代表例:2002〜2021年

- 最終評価額:約1億6,485万円

- 収益率:+3,174%(積立約503万円→約1億6,485万円)

- 年率換算:約+19%

- 直近を含む例:2005〜2024年

- 最終評価額:約1億5,536万円

- 収益率:+2,987%

- 年率換算:約+18.7%

- 不調期の代表例:1989〜2008年

- 最終評価額:約756万円

- 収益率:+50%(積立約504万円→約756万円)

- 年率換算:約+2.1%

特徴:結果の振れ幅が非常に大きい。好調期は資産の伸びが圧倒的だが、不調期は「レバレッジ由来のボラティリティ(変動の大きさ)」の影響で、レバレッジなしに劣後する期間もある。

NASDAQ100(コスト未考慮)

- 好調期の代表例:2002〜2021年

- 最終評価額:約3,474万円

- 収益率:+590%

- 年率換算:約+10.1%

- 直近を含む例:2005〜2024年

- 最終評価額:約3,305万円

- 収益率:+557%

- 年率換算:約+9.8%

- 不調期の代表例:1989〜2008年

- 最終評価額:約1,017万円

- 収益率:+102%

- 年率換算:約+3.6%

特徴:すべての20年がプラス。振れ幅はレバナスより小さく、安定性が相対的に高い。

両者の比較ポイント(初心者向け要点)

- 最終リターンの“上限”はレバナスが圧倒

好調期(例:2002〜2021年)では、レバナスは約1.6億円まで伸びる一方、NASDAQ100は約3,474万円。 “伸びしろ”はレバナスの圧勝。 - “下振れ”はNASDAQ100が強い

不調期の代表(1989〜2008年)では、レバナス約756万円(+50%)に対し、NASDAQ100は約1,017万円(+102%)。 悪い時に強いのはレバレッジなし。不調期はレバナスが大きく劣後する可能性。 - レンジ(振れ幅)の違いが“性格の違い”

- レバナス:大勝ち or 小幅勝ちになりやすい(結果が広く散らばる)

- NASDAQ100:中勝ちが多い(結果が比較的まとまる)

- 積立でも“順序リスク”は残る

毎営業日積立は価格分散に有利ですが、レバレッジ資産は下落相場のダメージが複利で残りやすい。 同じ積立でも、レバナスは相場の歩みに強く左右されます。

向いている人はどんな人?

- レバナスが向きやすい人

- 資産の最大化を第一に考える

- 評価額の大きな上下に耐えられる

- 長期で下落期を跨いでも積立を継続できる

- NASDAQ100が向きやすい人

- 安定感と再現性を重視する

- 下落時の心理的負担を抑えたい

- 長期で“そこそこの高リターン”を狙いたい

結論:どちらを選ぶかはリスク許容度次第。

「最大化を狙うレバナス」か、「安定感のNASDAQ100」か。あるいは比率を分けて併用する選択も現実的です。

実運用で必ず押さえる注意点

- 本記事はコスト未考慮の比較です。実際の投資信託には信託報酬やその他費用がかかり、特にレバレッジ型はコストが高めです。

- 税金・為替の影響、売買手数料、乖離やロールコスト等も無視しています。

- 将来の成績を保証するものではありません。長期・分散・継続を基本に、ご自身のリスク許容度で選択を。

コメント