投資の世界でよく語られるのが「一括投資」と「積立投資」のどちらが有利か、というテーマです。今回はNASDAQ100を対象に、1998年から2017年までの20年間において、それぞれの投資手法をシミュレーションしました。

この期間は、ITバブルの急騰とその崩壊、リーマンショック、欧州債務危機、さらにはチャイナショックなど、まさに激動の20年間でした。その荒波の中で、一括投資と積立投資はどのような結果を示したのでしょうか。

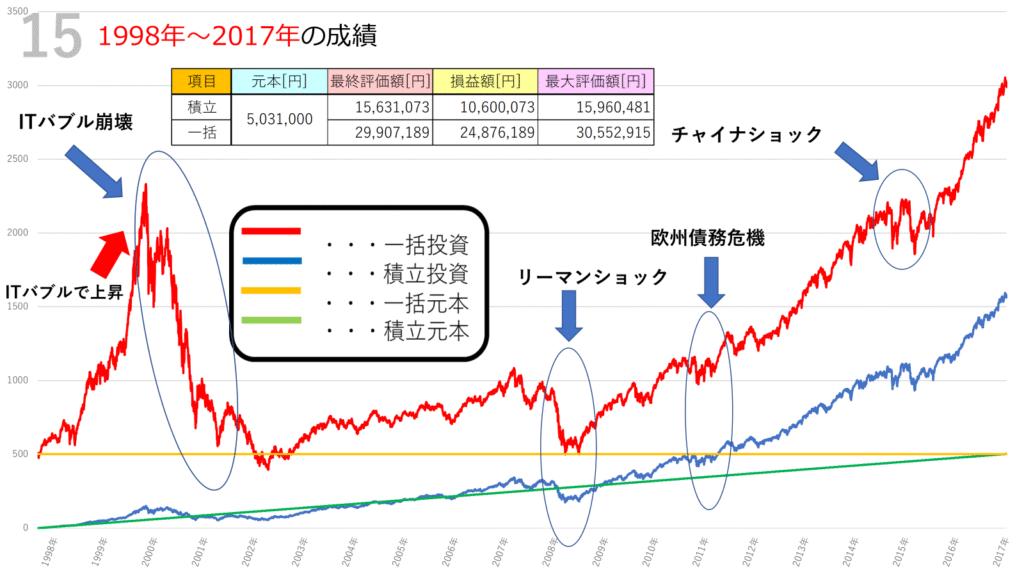

シミュレーション条件

- 対象:NASDAQ100指数

- 期間:1998年~2017年の20年間

- 積立投資:毎日1,000円を20年間積み立て(合計 約503万1千円)

- 一括投資:初日に503万1千円をまとめて投資

- コスト:実質コストを年率0.323%として考慮

シミュレーション結果

シミュレーション結果は以下になります

📊 積立投資

- 元本:約503万円

- 最終評価額:約1,563万円

- 損益額:+1,060万円

- 最大評価額:約1,596万円

積立投資では、相場の変動に合わせて少しずつ投資するため、暴落局面で安く買い付け、上昇局面でリターンを積み上げる「ドルコスト平均法」の効果が出ました。特に2000年のITバブル崩壊や2008年のリーマンショックで大きな下落があったものの、長期的に見れば右肩上がりの結果を残しました。

📊 一括投資

- 元本:約503万円

- 最終評価額:約2,990万円

- 損益額:+2,487万円

- 最大評価額:約3,055万円

一括投資は、20年間という長期スパンで見れば積立投資を大きく上回る結果を残しました。投資初期に相場が大きく成長した恩恵をフルに受けられるため、最終的な資産額は積立投資のほぼ2倍に達しています。

相場の大きな出来事と投資結果の関係

1. ITバブル(1999~2000年)

NASDAQ100は急激に上昇し、一括投資は一気に大きな含み益を抱えました。しかしその後のバブル崩壊で大幅下落。積立投資は安値で買い増すことができたため、長期的には有利に働きました。

2. リーマンショック(2008年)

世界的な金融危機でNASDAQ100も大きく下落。一括投資は資産額が大きく目減りしましたが、その後の急回復で資産が再び増加。積立投資は下落局面で買い増しできたため、安定したリターンを残しました。

3. 欧州債務危機・チャイナショック(2011年・2015年)

複数の下落局面を経ても、NASDAQ100は最終的に力強い回復を見せました。この「長期的な成長力」が、20年という期間での一括投資の圧倒的な優位性につながっています。

積立投資と一括投資のメリット・デメリット

✔ 積立投資のメリット

- 相場のタイミングを気にせず始められる

- 下落局面で安く買い付けられる

- 精神的に安心して投資を続けやすい

✔ 積立投資のデメリット

- 上昇相場ではリターンが伸びにくい

- 長期的には一括投資に劣る場合が多い

✔ 一括投資のメリット

- 長期的には高いリターンを期待できる

- 相場の成長を最大限に享受できる

✔ 一括投資のデメリット

- 投資直後に暴落すると大きな損失を抱える

- 精神的なプレッシャーが大きい

まとめ:あなたに合う投資スタイルは?

今回のシミュレーションでは、一括投資が積立投資を大きく上回るリターンを残しました。これは、NASDAQ100という成長力の高い指数に長期で投資したからこそ得られた結果です。

一方で、20年間の中にはITバブル崩壊やリーマンショックといった大暴落もあり、その局面で投資を続けられるかどうかが大きな課題になります。

- 「時間を味方につけてコツコツ投資を続けたい」人 → 積立投資がおすすめ

- 「一時的な下落に耐えられる覚悟がある」人 → 一括投資でリターンを狙える

どちらの方法にもメリット・デメリットがあり、自分のリスク許容度と投資スタイルに合わせて選ぶことが大切です。

コメント