投資を始める際に誰もが悩むのが、「一括投資」と「積立投資」のどちらを選ぶべきか、という点です。まとまった資金がある場合、一度に投入してしまった方が良いのか、それとも時間を分散して積立てる方がリスクを抑えられるのか。この疑問に対して、今回は NASDAQ100に1996年から2015年までの20年間投資した場合 のシミュレーションを行い、その結果をもとに検証していきます。

シミュレーション条件

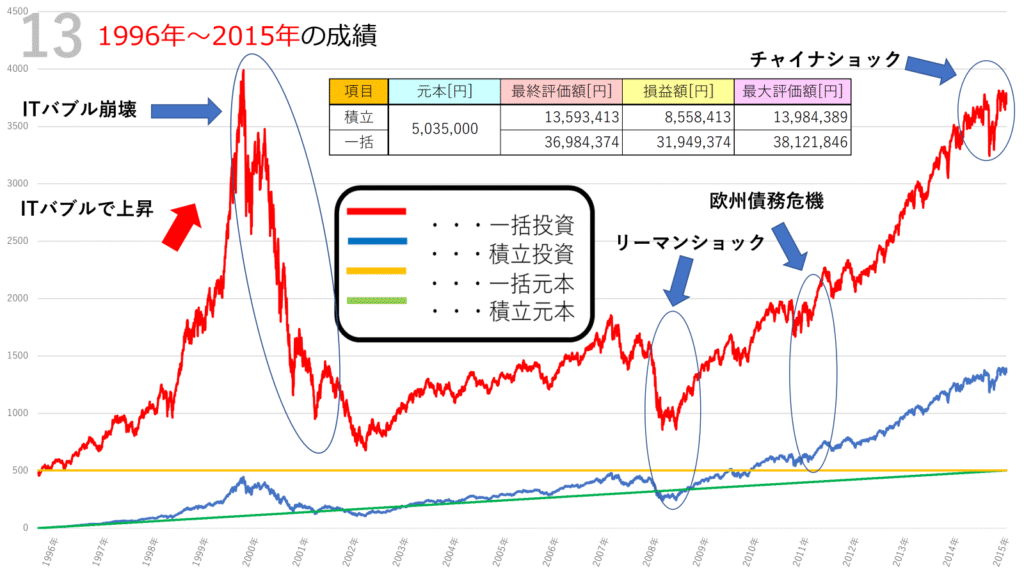

- 対象:NASDAQ100

- 期間:1996年~2015年の20年間

- 積立投資:初期投資0円から開始し、毎日1000円ずつ積立(合計積立額は 約503万5千円)

- 一括投資:開始時に 約503万5千円を一度に投資、追加投資はなし

- 実質コスト:年間0.323% を考慮

- 比較する指標:最終評価額・損益額・最大評価額

シミュレーション結果

シミュレーション結果は以下になります

積立投資の結果

- 元本:5,035,000円

- 最終評価額:13,593,413円

- 損益額:+8,558,413円

- 最大評価額:13,984,389円

積立投資では安定した成長を見せ、20年間で元本の約2.7倍に増加しました。暴落局面でもコツコツと買い増すため、リーマンショックや欧州債務危機の時期にも「安い時に買えた」効果が表れています。

一括投資の結果

- 元本:5,035,000円

- 最終評価額:36,984,374円

- 損益額:+31,949,374円

- 最大評価額:38,121,846円

一括投資は20年間で圧倒的な伸びを見せ、元本の約7倍以上になりました。特にITバブル期に大きく値を伸ばし、その後のリーマンショックで大きく下落しましたが、長期で持ち続けることで大幅なリターンを実現しています。

チャートから見る相場の動き

1996年から2015年の20年間は、まさに波乱の連続でした。

- ITバブルの上昇と崩壊(1998~2001年)

株価は急上昇し、一括投資では一時的に莫大な含み益が生まれました。しかし2000年のバブル崩壊では大きな下落を経験し、投資家心理を揺さぶる局面となりました。 - リーマンショック(2008年)

世界金融危機によってNASDAQ100も大きく下落しました。ここで一括投資の含み益は急激に減少。一方で積立投資は暴落時に安く買える効果を発揮し、下落後の回復局面で有利に働きました。 - 欧州債務危機(2011年)~チャイナショック(2015年)

一時的な下落はありましたが、米国の経済成長とテクノロジー企業の躍進によってNASDAQ100は再び右肩上がりの成長を続けました。

一括投資と積立投資、それぞれのメリット・デメリット

一括投資のメリット

- 大きな上昇局面を逃さずに最大限のリターンを享受できる

- 長期で見れば積立よりも圧倒的に高い利益になるケースが多い

一括投資のデメリット

- 投資直後に暴落すると心理的ダメージが大きい

- 下落局面では含み損が長期間続く可能性がある

積立投資のメリット

- 暴落時に安く買える「ドルコスト平均法」の効果が働く

- 投資タイミングを気にせず、長期的に安定した成果を得やすい

- 精神的に安心しながら続けられる

積立投資のデメリット

- 上昇相場ではリターンが一括投資に劣る

- 資金を早く増やしたい人には物足りない結果になる

まとめ:自分のリスク許容度に合わせた選択を

今回の1996~2015年のシミュレーションでは、一括投資が積立投資を大きく上回るリターン を記録しました。しかしその過程では、ITバブル崩壊やリーマンショックといった大きな下落を経験しており、「含み損に耐えられるかどうか」が大きなポイントになります。

一方で積立投資は、リターンこそ一括投資に劣るものの、暴落局面でもコツコツ積み上げることで安定した成果 を得られる手法です。

結論としては、

- 資金を一度に投じても平気、長期で耐えられる人は一括投資

- 心理的に安心して長期的に続けたい人は積立投資

自分のリスク許容度に合わせて選ぶことが、長期投資を成功させる最大の鍵となるでしょう。

コメント