近年注目を集めている「レバレッジNASDAQ100(通称レバナス)」。

高いリターンを期待できる一方で、値動きが激しくリスクも大きい商品として知られています。

本記事では、レバナスを20年間保有した場合のシミュレーションを行いました。

条件は以下の2パターンです。

- 積立投資シミュレーション:初期投資額0円から、毎日1,000円を20年間積立

- 一括投資シミュレーション:約500万円をレバナスに20年間一括投資(積立は一切なし)

また、実際の投資信託を想定し、レバナスの実質コスト0.812% を考慮した数値を使用しています。

以下にその結果をまとめました。

シミュレーション結果

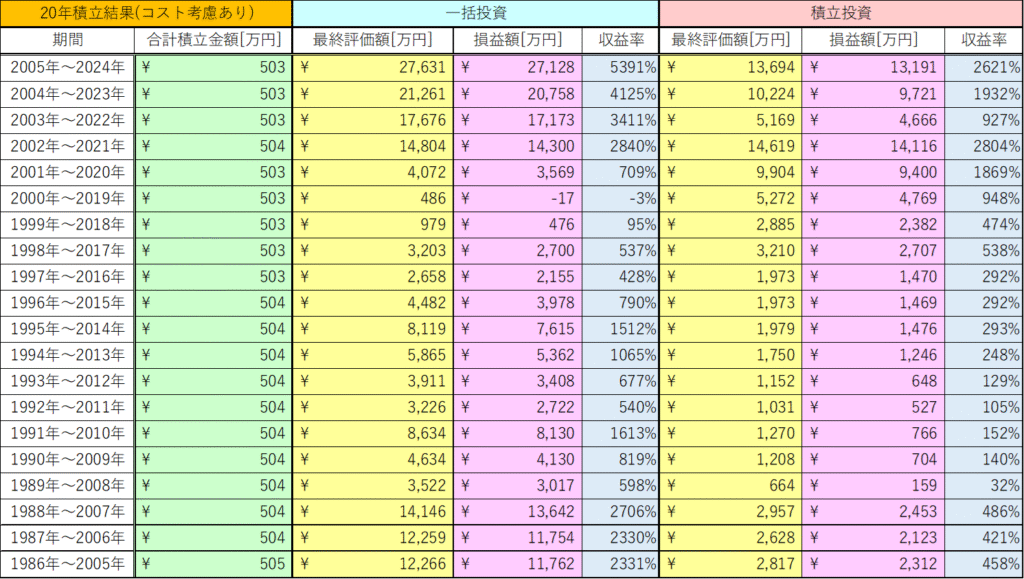

気になる分析データはこちらになります。

積立投資(毎日1,000円×20年間)

まずは積立投資の結果です。

20年間、毎日1,000円をコツコツと積み立てた場合、投資総額は約503万円になります。

評価額をみると、最も良いケースでは 約1.4億円(2002〜2021年の20年間) にまで増えました。

一方、リーマンショックを含む期間(2000〜2019年)でも、最終的には 約5,200万円 となり、損失ではなく大きなプラスで終えています。

👉 積立投資の特徴

- 価格変動リスクを分散し、暴落時にも安く買える

- リターンは一括投資に劣るものの、安定してプラスに収束しやすい

- 20年間運用すれば、マイナスになる可能性は極めて低い

一括投資(約500万円を20年間放置)

次に、一括投資の結果です。

約500万円をレバナスに20年間一括投資した場合、結果は積立を大きく上回るケースが目立ちました。

例えば、2005〜2024年の20年間では、約27,600万円 に成長し、投資元本に対して +5391% という驚異的なリターン。

一方、リーマンショック直前の2000年に投資を始めたケースでは、20年後の評価額が 約486万円(−3%) まで落ち込む結果となりました。

👉 一括投資の特徴

- 相場のタイミング次第で爆発的なリターンが狙える

- しかし、暴落直前に投資すると大幅な含み損を抱えるリスクあり

- 長期的にはマイナスに終わる可能性は低いが、再現性は積立より乏しい

積立 vs 一括|どちらが有利か?

- 平均的に見ると一括投資の方がリターンは大きい

- ただし、一括投資は投資開始時期によってリターンが大きく変わるため「運の要素」が強い

- 積立投資は一括投資に比べて爆発力は劣るが、安定してプラスを狙える

結論として、

- 「爆発的なリターンを狙いたい」なら一括投資

- 「安定して資産を増やしたい」なら積立投資

という整理になります。

まとめ

今回のシミュレーションでは、レバナスを20年間保有すればマイナスになる可能性は低いことがわかりました。

一括投資には爆発力がある一方で、暴落直前の投資タイミングによっては厳しい結果もあり得ます。

一方、積立投資はリターンこそ控えめですが、リスクを分散でき、長期的には安定してプラスに収束しやすいという特徴があります。

つまり、どちらを選ぶかは 「自分のリスク許容度」 によります。

レバナスはリスクが高い商品であることを忘れずに、再現性を重視するなら積立、爆発力を求めるなら一括投資、と使い分けるのが現実的な選択肢でしょう。

コメント