長期投資を考える際に、多くの投資家が悩むのが「一括投資」と「積立投資」のどちらを選ぶべきかという点です。まとまった資金を一度に投入するのか、それともコツコツと時間をかけて資金を積み立てるのか。この問いに対して、過去のデータを用いたシミュレーションは非常に参考になります。今回は、2004年から2023年までの20年間を対象に、S&P500に投資した場合のシミュレーション結果を解説します。

シミュレーションの条件

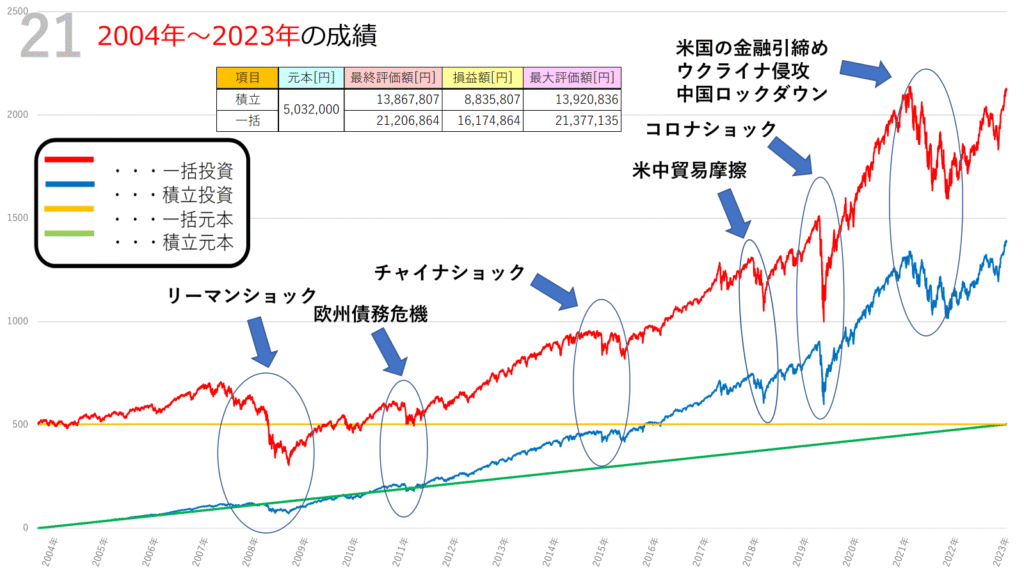

- 投資対象:S&P500

- 一括投資:約503万2千円を2004年初めにまとめて投資

- 積立投資:毎日1000円ずつ、20年間積立(合計約503万2千円)

- 信託報酬など実質コスト:0.104%を考慮

結果の概要

シミュレーション結果は以下になります。

- 積立投資

- 投資元本:約503万円

- 最終評価額:約1,386万円

- 損益:約883万円

- 一括投資

- 投資元本:約503万円

- 最終評価額:約2,121万円

- 損益:約1,617万円

この結果から、一括投資のリターンが積立投資を大きく上回ったことが分かります。特にこの20年間は、リーマンショックやコロナショックなどの急落を挟みながらも、長期的には右肩上がりで成長したため、早い段階で投資した資金ほどリターンが大きくなったのです。

チャートから読み解く値動きの特徴

1. リーマンショック(2008年)

2008年のリーマンショックでは株価が大きく下落。一括投資は大幅な含み損を抱える場面もありましたが、積立投資は安値で多くの口数を購入できたため、ショック後の回復局面で効果を発揮しました。

2. 欧州債務危機(2011年)

2011年にはギリシャ危機を中心とした欧州債務問題で再び下落。一括投資の評価額は上下動が激しく、投資家心理に大きな負担を与える局面でした。一方、積立投資は淡々と買い続けるため、相場下落時に「逆に買い増しできる」安心感があります。

3. チャイナショック(2015年)

中国経済の減速懸念から世界的に株価が下がりましたが、長期的な視点では一時的な調整にとどまりました。この局面でも、一括投資は変動が大きく、積立投資は安定的に資産を増やす流れが続きました。

4. コ〇ナショック(2020年)

世界経済が同時に停滞したコ〇ナショックでは、短期的に株価は急落しました。しかしその後の金融緩和と経済回復で急反発し、一括投資をしていた人は大きなリターンを得ることができました。積立投資でも回復局面を捉えることができましたが、リターンの差はさらに広がりました。

5. 米中貿易摩擦〜金融引き締め(2018〜2022年)

米中貿易摩擦、ウクライナ侵攻、米国の金融引き締めなど、地政学的リスクや金利上昇が相場の重しとなりましたが、それでも20年間のトータルで見れば株価は力強く上昇しました。

一括投資と積立投資、それぞれの特徴

- 一括投資のメリット

- 長期的な上昇トレンドを最大限に享受できる

- 投資開始からの時間が味方になる

- 一括投資のデメリット

- 投資直後に大暴落があると精神的に非常に厳しい

- 資金効率は高いがリスクも高い

- 積立投資のメリット

- 下落局面で安く買える「ドルコスト平均法」の効果

- 投資初心者でも心理的に続けやすい

- 暴落時に「損をチャンスに変える」発想ができる

- 積立投資のデメリット

- 上昇相場が続くと一括投資との差が広がる

- 最初からまとまった資金を持っている人には効率が悪い

まとめ

2004年から2023年までの20年間を振り返ると、一括投資のリターンは積立投資を大きく上回る結果となりました。しかし、この結果は「過去20年間が最終的に大きな上昇相場であった」ことが大きな要因です。

投資に正解はなく、どちらを選ぶかは投資家の状況と心理的な耐性によります。

- 余裕資金を長期で寝かせられるなら 一括投資

- 少額から無理なく続けたいなら 積立投資

重要なのは「投資を続けること」です。リーマンショックやコロナショックといった暴落も、長期の視点で見れば通過点に過ぎません。過去のシミュレーションを学び、自分に合ったスタイルを選んでいきましょう。

コメント