投資を始めたばかりの方にとって、「一括投資」と「積立投資」のどちらを選ぶべきかは大きなテーマです。今回の記事では、S&P500に20年間投資した場合のシミュレーション結果をもとに、両者の違いを解説します。対象期間は2002年から2021年までの20年間。ITバブル崩壊直後からコロナショックまで、数々の市場の荒波を経験した期間です。

投資条件とシミュレーションの前提

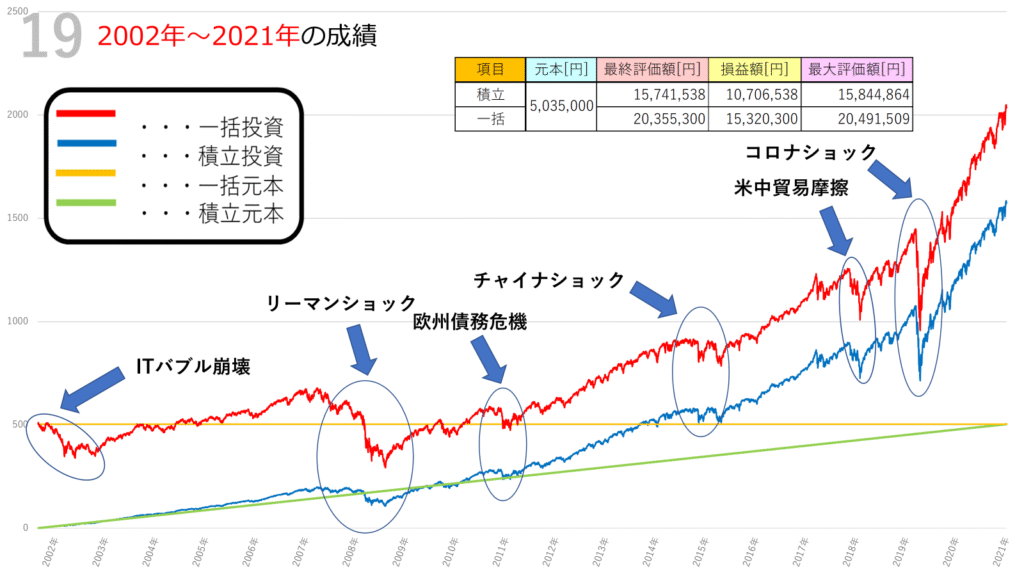

- 対象:S&P500指数

- 期間:2002年1月~2021年12月(20年間)

- 積立投資:初期投資額0円から、毎日1000円を積み立て

→ 20年間で合計約503万5千円を投資 - 一括投資:約503万5千円を2002年初めにまとめて投資

- 実質コスト:年率0.104%を考慮

この条件で、「最終評価額」「最大評価額」「利益額」を比較しています。

シミュレーション結果の概要

シミュレーション結果は以下になります。

- 積立投資

- 投資元本:約503万5千円

- 最終評価額:約1,574万円

- 利益:約1,070万円

- 一括投資

- 投資元本:約503万5千円

- 最終評価額:約2,035万円

- 利益:約1,532万円

結果を見れば一目瞭然。20年間のリターンは一括投資が大きく上回っています。とはいえ、それぞれにメリットとデメリットがあるため、以下で解説します。

2000年代前半:ITバブル崩壊の余波

2002年のスタート時点は、ITバブル崩壊の影響で株価が大きく下落していました。

- 一括投資の場合、直後は大きな含み損を抱えることに。

- 一方、積立投資は低迷期に安く買い進められたため、その後の回復期でプラスに転じやすい状況を作りました。

ここでは「積立の安心感」が際立ちます。

2008年:リーマンショックの大暴落

2008年にはリーマンショックが発生。株価は半値近くまで暴落しました。

- 一括投資は資産が大幅に減少し、精神的にも耐えるのが非常に厳しい局面。

- 積立投資は暴落時に大量に株を買えたことで、その後の上昇で利益を大きく伸ばす基盤を作りました。

積立投資が「ドルコスト平均法の効果」を実感できる典型的な局面です。

2010年代:長期上昇トレンドと欧州債務危機

リーマンショック後、S&P500は力強い回復を見せました。

- 一括投資はこの上昇局面で圧倒的な伸びを示し、積立投資との差を広げていきます。

- 2011年には欧州債務危機で一時下落しましたが、その後も堅調な成長を続けました。

長期で見ると「安い時に買えた一括投資の爆発力」が発揮される場面でした。

2015年~2019年:チャイナショックと米中貿易摩擦

この時期は調整局面が続いたものの、全体のトレンドは右肩上がり。

- 一括投資は多少の上下はあれど、基準が安かったため高いリターンを維持。

- 積立投資もコツコツと資産を増やしており、着実に利益を積み上げました。

2020年:コロナショック

世界的な株価急落が発生。

- 一括投資は大きな資産減少を経験しますが、その後の急回復で一気に資産を伸ばしました。

- 積立投資はこの時期に安く買い増せたことが後々プラスに働きました。

最終的な結果と考察

2002年~2021年の20年間で見れば、一括投資の最終評価額は積立投資を大きく上回る結果となりました。

- 一括投資:リターンは大きいが、暴落時の含み損に耐える力が必要

- 積立投資:リターンはやや控えめだが、下落局面でも安心して継続できる

投資初心者にとっては「精神的に続けやすい積立投資」が現実的な選択肢になるでしょう。しかし、「長期で市場全体は上がり続ける」と信じられるなら、一括投資の爆発力は魅力的です。

まとめ

- 2002年~2021年の20年間では、一括投資が積立投資を上回るリターンを示した

- 大暴落の局面では積立投資が有利に働く

- 投資に慣れていない人は積立投資でコツコツ続けるのが安心

- 資金に余裕があり、リスク許容度が高い人には一括投資も有効

投資には正解が一つではありません。自分のリスク許容度と投資スタイルに合った方法を選ぶことが大切です。

コメント