投資において「一括投資」と「積立投資」のどちらが有利かは、多くの投資家が抱える永遠のテーマです。今回は、1999年から2018年までの20年間にわたってS&P500へ投資を行った場合のシミュレーションを、一括投資と積立投資の両方で比較しました。実際のチャートを用いて、その上昇や下落の局面を分かりやすく解説していきます。

シミュレーションの条件

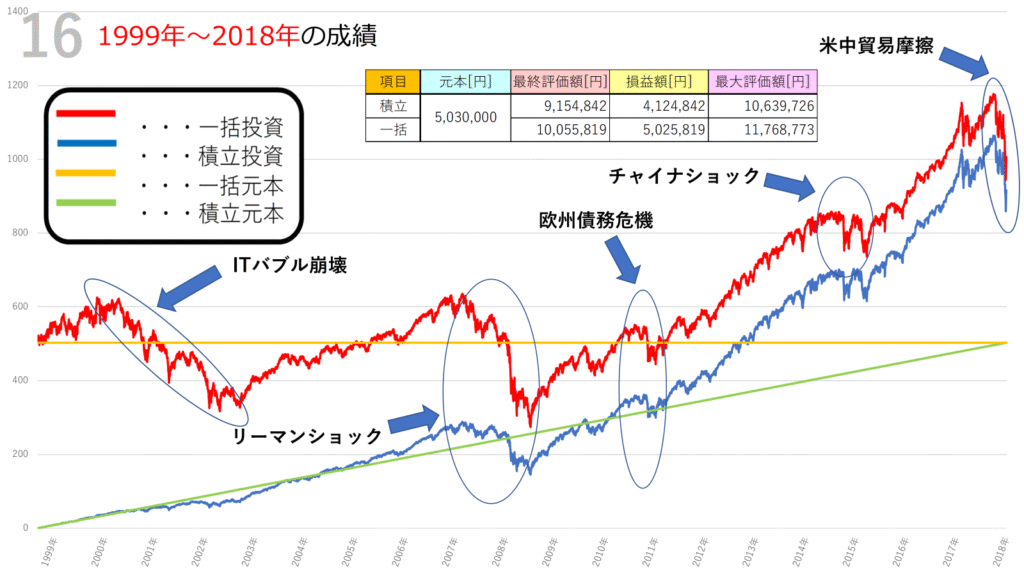

- 対象:S&P500

- 期間:1999年~2018年(20年間)

- 積立投資:初期投資額は0円。毎日1,000円を積み立て(合計約503万円)

- 一括投資:開始時に約503万円を一括投資し、その後追加投資なし

- コスト:どちらも実質コスト0.104%を考慮

これらの条件をもとに、一括投資と積立投資の成果を比較しました。

結果の概要

シミュレーションの結果は以下のとおりです。

- 積立投資

- 元本:約503万円

- 最終評価額:約915万円

- 損益:約412万円

- 一括投資

- 元本:約503万円

- 最終評価額:約1,006万円

- 損益:約502万円

数値だけを見ると、一括投資の方がリターンは大きくなっています。しかし、この結果には「相場のタイミング」という大きな要因が影響しています。

チャートから見る投資の歩み

1. ITバブル崩壊(2000年~2002年)

1999年に投資を始めた直後、株式市場は「ITバブル」の最盛期を迎えます。株価は急騰しましたが、2000年にはバブルが崩壊し、急激に下落しました。

- 一括投資を選んだ人は、投資直後に大きな含み損を抱える苦しい展開に。

- 一方で積立投資は、下落局面で安値を拾い続ける形となり、長期的にみれば有利な購入単価を確保できました。

2. リーマンショック(2008年)

次に大きな試練がやってきたのは2008年のリーマンショックです。世界金融危機の影響で株価は暴落し、投資家心理は冷え込みました。

- 一括投資は評価額が大幅に減少。

- 積立投資はこの時も「安く買い続ける」ことで将来の回復に備える形となりました。

3. 欧州債務危機(2010年~2011年)

欧州経済の混乱により再び下落局面が訪れました。

ここでも積立投資は安値購入を続けたことがプラスに働きましたが、一括投資は再び大きく揺さぶられます。

4. チャイナショック(2015年)

中国経済の減速懸念により世界的に株価が急落しました。しかしこの時期には米国経済が堅調に成長を続けており、その後は大きく回復していきます。

5. 米中貿易摩擦(2018年)

今回のシミュレーション最終年である2018年は、米中貿易摩擦の影響で株式市場は不安定な値動きを見せました。それでも長期的には右肩上がりのトレンドが継続しています。

一括投資と積立投資の比較

一括投資の特徴

- メリット:相場が右肩上がりで成長していく局面では、最も高いリターンを狙える。

- デメリット:投資直後に暴落が来ると大きな含み損を抱え、長期間回復を待つ必要がある。

今回のケースでも、最終的な利益額は積立投資を上回りましたが、投資初期の苦しさは相当なものでした。

積立投資の特徴

- メリット:相場の上下を気にせず安定して買い続けられるため、精神的に安心感がある。下落局面で安く買える点も大きい。

- デメリット:相場が順調に右肩上がりに伸び続けると、一括投資に比べてリターンが小さくなる。

積立投資は、今回のように相場が大きく上下する20年間においても、堅実に資産を増やす力を発揮しました。

まとめ:投資の「正解」は一つではない

1999年から2018年という期間は、ITバブル崩壊、リーマンショック、欧州債務危機、チャイナショック、米中貿易摩擦と、数多くの試練に見舞われました。その中で、

- 一括投資は最終的により大きなリターンを得られた

- 積立投資は大きな下落局面でも安心感を持ちながら続けられた

という結果が見えてきました。

どちらが正解というよりは、自分のリスク許容度や投資スタイルに合わせて選ぶことが重要です。もし「大きな下落に耐える自信がない」という方であれば、積立投資の方が安心して続けられるでしょう。一方で、「長期的な成長を信じ、資金を一括で投じる覚悟がある」という方には、一括投資がより高いリターンをもたらす可能性があります。

👉 長期投資の魅力は、短期的な上下に一喜一憂せず、20年という長い時間を味方につけられることです。今回のシミュレーションを通して、自分に合った投資スタイルを考えるきっかけにしていただければ幸いです。

コメント