投資を始めるとき、誰もが悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という問題です。一度にまとまった資金を投じる勇気がある人もいれば、コツコツ積み立てる方が安心だと感じる人も多いでしょう。今回は1996年から2015年の20年間において、S&P500に一括投資した場合と毎日1000円ずつ積み立てた場合のシミュレーション結果を見ていきます。

なお、両方とも信託報酬などを含む実質コスト0.104%を考慮した結果を用いています。あくまでシミュレーションではありますが、過去の相場を振り返ることで投資手法の違いがどのように成果に影響するのかを学ぶことができます。

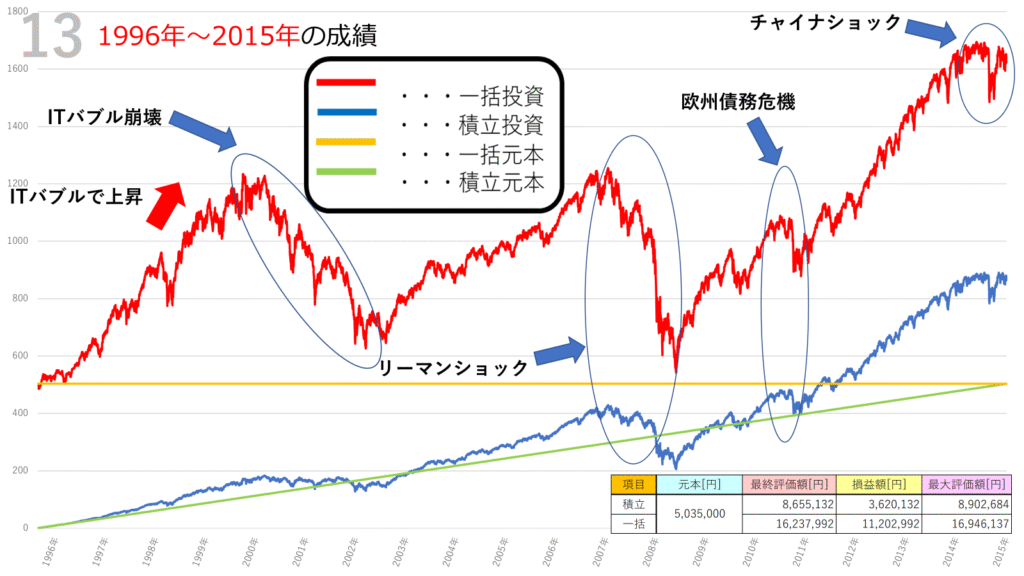

シミュレーションの条件

- 一括投資:1996年に503万5000円を一度に投資し、その後は追加投資をしない。

- 積立投資:1996年から2015年まで、毎日1000円(年間約36万5000円)を20年間積み立て。合計で503万5000円を投資。

- どちらもコストは年率0.104%を控除。

結果の概要

シミュレーションの結果は以下の通りです。

- 一括投資

- 最終評価額:約1623万円

- 利益:約1120万円

- 積立投資

- 最終評価額:約865万円

- 利益:約362万円

20年間で見ると、一括投資の方が圧倒的にリターンが大きい結果となりました。

チャートから読み解く値動き

この20年間には世界経済を揺るがす大きなイベントが複数ありました。チャートを見ると、その影響が鮮明に現れています。

1. ITバブルとその崩壊(1999年~2002年)

1990年代後半はIT関連企業の急成長により、株式市場は急激に上昇しました。一括投資をしていた場合、この時期に資産は大きく増えます。

しかし、2000年のITバブル崩壊では一気に下落。資産は半分以下に落ち込む場面もありました。積立投資をしていた人は、この下落局面で安く買い続けられたため、後の回復局面で恩恵を受けています。

2. リーマンショック(2008年)

次の大きな試練は2008年のリーマンショックです。世界的な金融危機で株価は暴落し、一括投資の資産は大きく目減りしました。このときの含み損は精神的にも非常に厳しかったはずです。

一方で積立投資は、長期間にわたって安値で買い増しを続けられたため、ダメージは限定的でした。

3. 欧州債務危機・チャイナショック(2011年~2015年)

リーマンショックから立ち直りかけた市場は、2011年の欧州債務危機や2015年のチャイナショックで再び不安定になりました。それでも米国市場は徐々に回復し、最終的には大きな上昇トレンドを描きました。

一括投資の強みとリスク

このシミュレーションでは、一括投資の方が圧倒的に高いリターンを示しました。理由はシンプルで、投資資金が早く市場に投入され、長期間運用されたためです。時間を味方につける「複利の力」が最大限に発揮されました。

ただし、暴落時には大きな含み損を抱えることになります。特にITバブルやリーマンショックのような急落では、耐えられずに売却してしまうリスクも高まります。

積立投資の強みと弱み

積立投資は一括投資に比べるとリターンは小さいですが、リスクを分散しながら安定的に資産を増やせるのが大きな特徴です。暴落局面でも「安く買える」というメリットがあり、長期的にはリスクを抑えた資産形成が可能です。

一方で、好調な相場が続く局面では投資資金がすぐに増えないため、一括投資に比べてリターンは劣後します。

投資スタイルをどう選ぶか?

- 大きな資金を長期で寝かせられる人 → 一括投資のメリットが大きい

- 相場の上下に一喜一憂せず、コツコツ続けたい人 → 積立投資がおすすめ

どちらが正解というわけではなく、性格やリスク許容度に合わせた方法を選ぶことが重要です。例えば、まとまった資金があっても「一括では不安」という場合、半分を一括投資、残りを積立に回すハイブリッド戦略も有効です。

まとめ

1996年から2015年の20年間を振り返ると、結果的には一括投資が大きなリターンを生みました。しかし、その裏にはITバブル崩壊やリーマンショックといった大暴落がありました。積立投資はリターンこそ小さいものの、安定して続けられる再現性の高い方法です。

投資は「数字の結果」だけでなく、「どれだけ継続できるか」が最も大切です。自分のリスク許容度や投資スタイルを理解し、長期的に続けられる方法を選ぶことが成功への鍵となるでしょう。

📊 今回のシミュレーションを通じて、「一括投資と積立投資、あなたならどちらを選びますか?」と改めて考えるきっかけにしていただければ幸いです。

コメント