「レバナス」という言葉を聞いたことはありますか?

レバナスとは、NASDAQ100指数にレバレッジをかけて運用する投資信託のことです。レバレッジをかけることで、相場が上昇したときには通常のNASDAQ100よりも大きなリターンを狙える一方、下落したときには損失も大きくなってしまうという特徴があります。

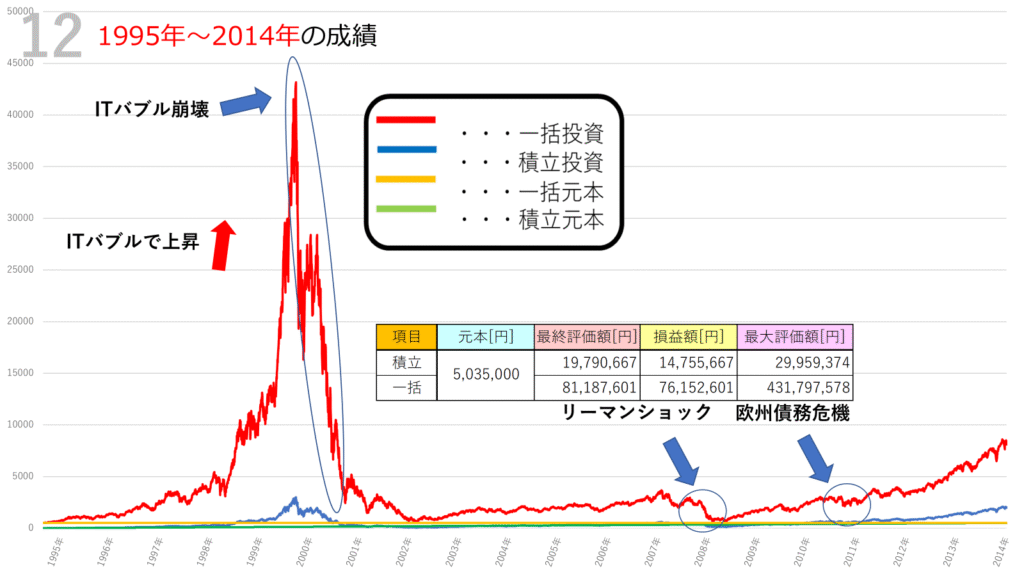

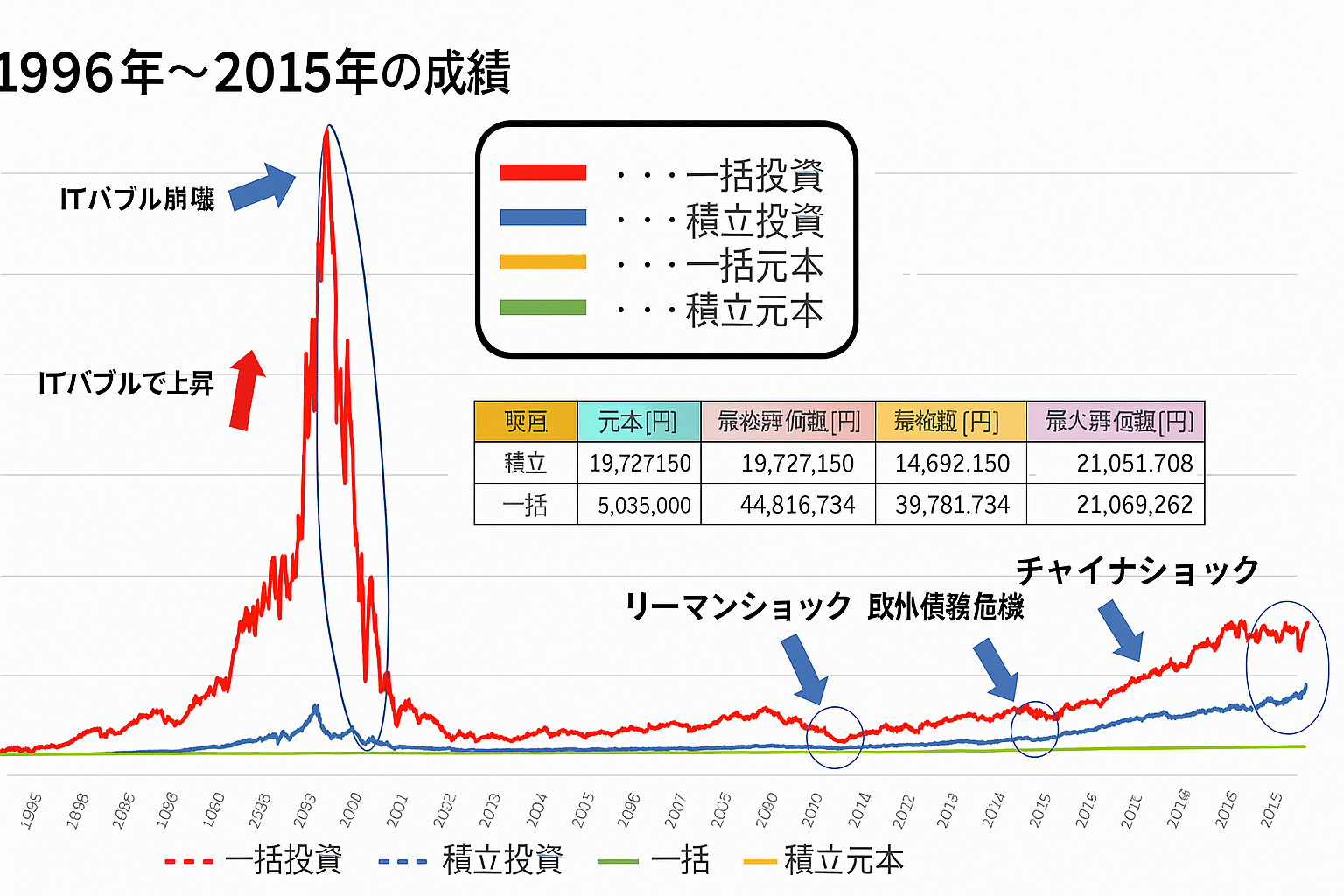

今回は、1995年から2014年の20年間におけるレバナスのシミュレーション結果を紹介します。もしこの期間に「約503万5千円を一括投資した場合」と「毎日1,000円ずつ20年間積み立てた場合」、それぞれ資産はどのように動いたのでしょうか? チャートの推移を見ながら、初心者の方にもわかりやすく解説していきます。

シミュレーション条件

まずは前提条件を整理しましょう。

- 対象:レバレッジNASDAQ100(レバナス)

- 投資期間:1995年〜2014年の20年間

- 実質コスト:年0.812%を考慮

- 一括投資:1995年に約503万5千円をまとめて投資(積立なし)

- 積立投資:初期投資ゼロから毎日1,000円を積み立て、20年間で合計約503万5千円

シミュレーション結果は以下になります。

一括投資の結果

- 最終評価額:約8,119万円

- 最大評価額:約4億3,179万円

- 損益額:+7,615万円(元本比 +1,512%)

一括投資の最大の魅力は「爆発力」です。特に1990年代後半のITバブル期には、投資額が急激に膨らみました。ピーク時には元本の80倍以上、約4億円という驚異的な評価額に達しました。

しかし、その後のITバブル崩壊では資産は急落。さらに2008年のリーマンショックや2011年の欧州債務危機の際も大きな下落を経験しました。

最終的には大きなプラスで終えていますが、「数億円を目にした後で数千万円に戻る」という値動きは、精神的にかなり厳しい状況といえるでしょう。

積立投資の結果

- 最終評価額:約1,979万円

- 最大評価額:約2,995万円

- 損益額:+1,476万円(元本比 +293%)

積立投資は、一括投資に比べるとリターンの規模は小さいものの、非常に「安定感」があります。毎日一定額を積み立てることで、購入時期を分散でき、高値づかみのリスクを軽減できました。

例えば、ITバブルのように短期的に急騰した場面でも、積立の場合はピーク時に全額を投じるのではなく、徐々に資金を投入していきます。そのため、バブル崩壊後の下落局面でも大きなダメージを受けにくい構造になっています。

最終的には約3倍の資産に増え、長期で見れば十分満足できる成果を残しました。

チャートの動きから学べること

1995年から2014年のチャートを振り返ると、いくつかの大きな転換点が見て取れます。

- ITバブルの上昇(1998〜2000年)

レバナスの特性がフルに発揮され、一括投資では資産が爆発的に増加。積立投資もプラスに転じるが、上昇幅は一括ほどではなかった。 - ITバブル崩壊(2000〜2002年)

一括投資は資産が急減。積立投資は追加投資を続けることで、平均購入価格を下げる効果が発揮された。 - リーマンショック(2008年)

両者とも資産は大きく減少。しかし積立投資は元本の分散効果により、比較的落ち着いた推移を見せた。 - 欧州債務危機(2011年)

一括投資は再び資産が上下動。積立投資は暴落局面を利用して安く買い増しができた。

一括投資と積立投資の比較

両者の特徴をまとめると次のようになります。

- 一括投資

- 大きなリターンを狙える

- しかし暴落時の資産減少リスクも大きい

- 精神的に強い耐性が求められる - 積立投資

- 爆発的な伸びはない

- 長期的に見ると安定してプラスを積み上げやすい

- 初心者でも取り組みやすい投資方法

つまり、短期的な夢を追いたい人は一括投資、長期で堅実に資産を育てたい人は積立投資が向いているといえます。

まとめ|積立投資は長期投資の王道

今回のシミュレーションでは、確かに一括投資の爆発力は目を引く結果でした。しかし、その裏には大きなリスクが伴い、精神的な負担も非常に重くなります。

一方で積立投資は、20年間という長期を通じて着実に成果を残し、最終的には約3倍のリターンを達成しました。派手さはないものの、「コツコツ続けることで資産を確実に増やす」という投資の王道を体現した結果といえます。

初心者の方にとって重要なのは、「投資を続けられる方法」を選ぶことです。積立投資は安定感があり、長期的に取り組むのに適した手法であることが、このシミュレーションからも確認できます。

コメント