レバレッジNASDAQ100、通称「レバナス」は、NASDAQ100指数にレバレッジをかけることで、大きな値動きを狙える投資信託です。上昇局面では爆発的なリターンを得られる一方、下落局面では資産が大きく目減りするという特徴を持ちます。

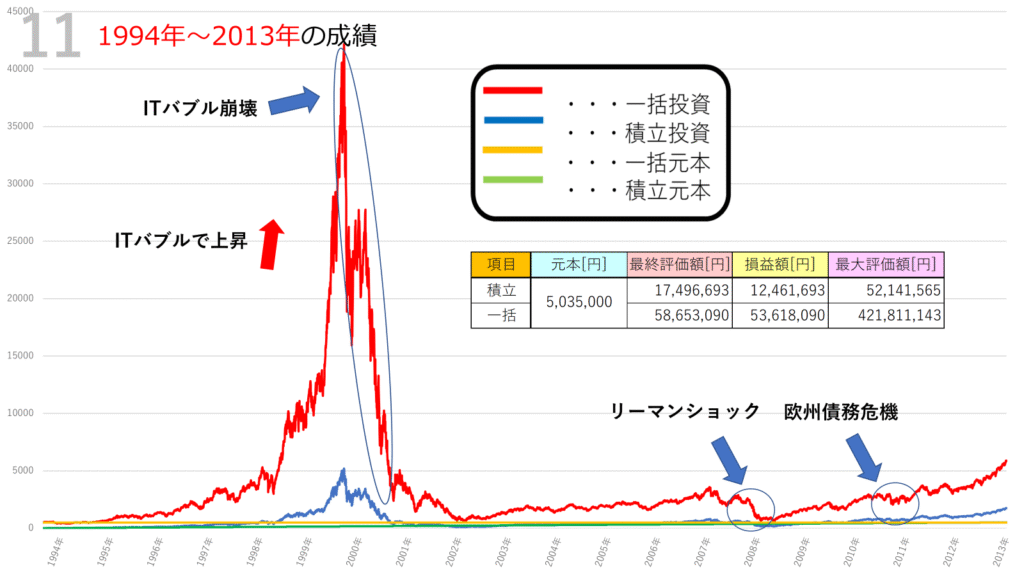

今回取り上げるのは、1994年から2013年の20年間において、一括投資と積立投資を行った場合のシミュレーション結果です。この期間にはITバブル、リーマンショック、欧州債務危機といった大きな市場イベントが含まれており、レバナスのリスクとリターンを考える上で非常に示唆的なデータを得ることができます。

シミュレーション条件

- 投資対象:レバレッジNASDAQ100(レバナス)

- 実質コスト:年0.812%を考慮

- 一括投資:1994年に約503万5千円を一度に投資(積立なし)

- 積立投資:初期0円、毎日1,000円を20年間積立(合計約503万5千円)

- 税金・為替の影響は考慮外

シミュレーション結果は以下になります。

一括投資の結果

- 最終評価額:約5,865万円

- 最大評価額:約4億2,181万円

- 損益額:+5,362万円(元本比 +1,065%)

一括投資は、まさに「爆発力」を体現する結果となりました。1990年代後半のITバブルで評価額は急騰し、ピーク時には元本のおよそ83倍となる約4億円を突破しました。しかしその後、バブル崩壊により急落。資産は数分の一に縮小し、その後の回復にも長い時間を要しました。

さらに2008年のリーマンショック、2011年の欧州債務危機でも大きな下落を経験し、投資家は資産の急激な増減にさらされることとなりました。最終的には大きなプラスで終えていますが、「数億円を目前にして数千万円まで減る」という過程は、精神的に非常に厳しい状況です。

積立投資の結果

- 最終評価額:約1,749万円

- 最大評価額:約5,214万円

- 損益額:+1,246万円(元本比 +248%)

積立投資の特徴は「安定感」です。毎日一定額を投じることで、購入単価を平準化し、高値掴みのリスクを分散できました。ITバブル時には積立資産も急伸しましたが、一括に比べれば増加幅は控えめです。

その後の暴落局面でも、一括ほどのダメージは受けず、最終的には約2.5倍のリターンで着地しました。積立投資は「爆発的な成果」にはつながらなかったものの、暴落に耐えながら長期的に資産を積み上げる力を発揮しました。

両者の比較と考察

ここで両者を比較すると、その特徴がより明確になります。

- 一括投資

- 最大値:約4億2,000万円と圧倒的な爆発力。

- 最終値:約5,800万円と大幅なプラス。

- ただし暴落時の損失も甚大で、ピークから資産が大幅に減るリスクを常に抱える。

- 積立投資

- 最大値:約5,200万円。

- 最終値:約1,700万円と安定的なプラス。

- 上昇相場では一括に劣るものの、下落局面での耐性が高い。

結論として、一括投資は夢のあるリターンを狙えるが、暴落のリスクを真正面から受ける。一方、積立投資はリターンは控えめだが、暴落を分散して安定した結果を残せる、という違いが明確に表れました。

投資スタイルはリスク許容度で選ぶ

このシミュレーションが示すのは、「どちらが優れているか」ではなく、投資家のリスク許容度によって選択すべき方法が異なるという点です。

- 短期間で大きなリターンを狙い、暴落による資産減少にも耐えられる覚悟があるなら → 一括投資

- 精神的な安定を重視し、長期的にコツコツ資産を増やしたいなら → 積立投資

投資に「絶対の正解」はありません。どちらの手法もメリットとデメリットを持っており、自分の性格・資産状況・投資目的に合わせた選択が重要です。

まとめ

1994年〜2013年の20年間を対象としたレバナスのシミュレーションでは、

- 一括投資はITバブル期に桁外れの資産増加を実現する一方で、暴落時の損失も甚大。

- 積立投資は大きな夢は見られないものの、安定感を持って資産を増やし続けられる。

最終的な選択肢は、自分のリスク許容度に合わせるべきということが、このシミュレーションから得られる最も重要な教訓です。

コメント