近年、SNSや投資系メディアで話題となっている「レバナス」。NASDAQ100指数にレバレッジをかけた投資信託で、うまくいけば資産を大きく増やすことができる夢のある商品です。一方で、値動きが激しく、暴落時には大きな損失を抱える可能性もある「諸刃の剣」でもあります。

本記事では、1993年から2012年までの20年間を対象に、レバナスに「一括投資」した場合と「積立投資」した場合のシミュレーション結果を比較し、その特徴やリスクを初心者の方にもわかりやすく解説します。

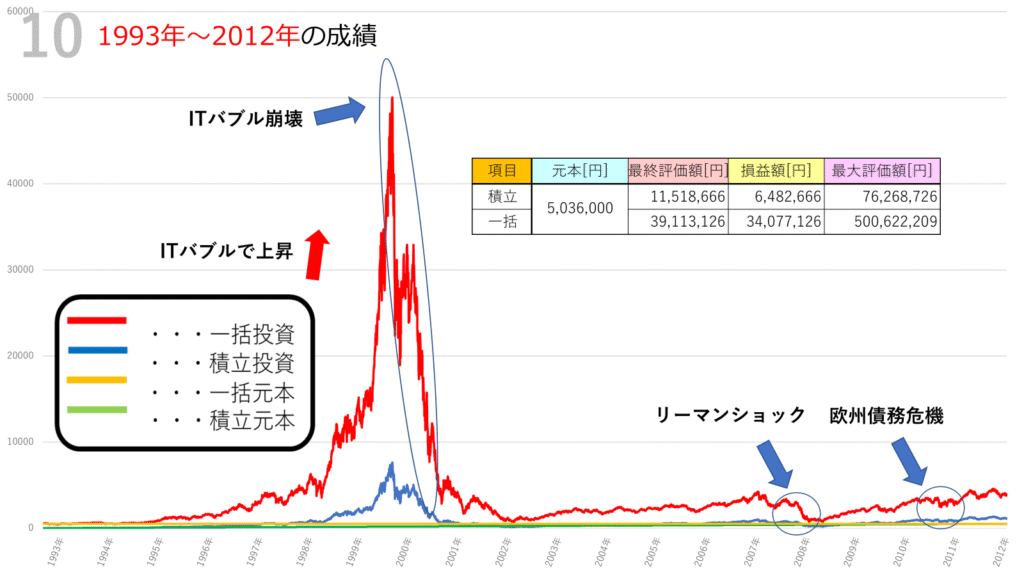

シミュレーションの条件

- 投資対象:レバレッジNASDAQ100(レバナス)

- 実質コスト:年0.812% を考慮

- 一括投資:1993年に約503万6千円を一度に投資

- 積立投資:初期投資0円、毎日1,000円を20年間積立(合計約503万6千円)

- 税金や為替の影響は考慮せず、純粋に基準価額の推移をもとにしたシミュレーション

この条件に基づき、20年間のチャートを作成しました。

一括投資の結果

- 最終評価額:約3,911万円

- 最大評価額:約5億62万円

- 損益額:+3,408万円(投下元本比 +677%)

一括投資の最大の特徴は、その「爆発力」です。ITバブルが始まった1998年から2000年にかけて、一括投資した資産は急上昇。ピーク時には元本の約100倍にあたる「5億円」という驚異的な評価額を記録しました。

しかし、その後のITバブル崩壊では資産が一気に目減りし、さらに2008年のリーマンショック、2011年の欧州債務危機でも大きな下落を経験しました。最終的には元本の約7倍にあたる3,911万円でプラスに終わったものの、「5億円を見た後で3,900万円に戻る」という過程は精神的に非常に厳しいものだったと想像できます。

積立投資の結果

- 最終評価額:約1,152万円

- 最大評価額:約1億652万円

- 損益額:+648万円(投下元本比 +129%)

積立投資の特徴は「安定感」です。毎日コツコツ投資を続けたことで、高値掴みのリスクを分散できました。ITバブル期には積立資産も大きく膨らみましたが、一括ほどのインパクトはありません。それでも長期で見ると元本の約2倍にあたるリターンを得られ、安定してプラスで終えることができました。

暴落局面でも、一括ほどのダメージは受けにくい点も積立の強みです。下落が続く時期でも安く買い進められるため、時間とともに平均購入価格が下がり、長期的にリスクを抑える効果がありました。

一括投資と積立投資の比較

ここで両者を並べてみましょう。

- 最大リターン

一括投資:5億円超 ≫ 積立投資:1億円超 - 最終リターン

一括投資:約3,911万円 > 積立投資:約1,152万円 - 安定性

一括投資:大きな上下動に左右される

積立投資:元本割れのリスクを軽減しつつプラスで終了

つまり、一括投資は「桁違いの夢」を見られる一方で、暴落によるダメージが甚大。積立投資は「地味だが安定感」があり、長期でコツコツ増やすには向いているということです。

初心者に伝えたいこと

ここまでの結果からわかるのは、どちらの投資法が優れているかではなく、自分がどれだけリスクを許容できるかが重要ということです。

- 「一括投資」:大相場をつかめば爆発的に資産が増えるが、暴落で利益が吹き飛ぶリスクも非常に大きい。

- 「積立投資」:大きな夢は見にくいが、暴落局面でも元本割れしにくく、長期で安定した成果を得やすい。

初心者の方にとって重要なのは「投資でストレスを抱えず続けられるか」です。途中でやめてしまえば、どんなシミュレーションも意味を持ちません。積立投資は特に初心者に適しており、長期で資産を増やすベースとしておすすめできる方法です。

まとめ

1993年〜2012年のレバナスシミュレーションでは、

- 一括投資は「爆発力」を示し、ピークでは5億円を超える評価額を記録。

- 積立投資は「安定感」を発揮し、最終的に堅実なプラスを確保。

結論として、一括投資は夢を見られるがリスクも大きい。積立投資は派手さはないが安定感がある。

投資の正解は一つではなく、自分のリスク許容度に合った方法を選ぶことが最も大切です。

コメント