レバナス(レバレッジNASDAQ100)は、上昇相場では大きな利益を狙える一方、下落相場では急速に資産を減らすリスクを持つ投資信託です。

今回は 1991年〜2010年の20年間 を対象に、一括投資と積立投資を行った場合のシミュレーション結果を解説します。

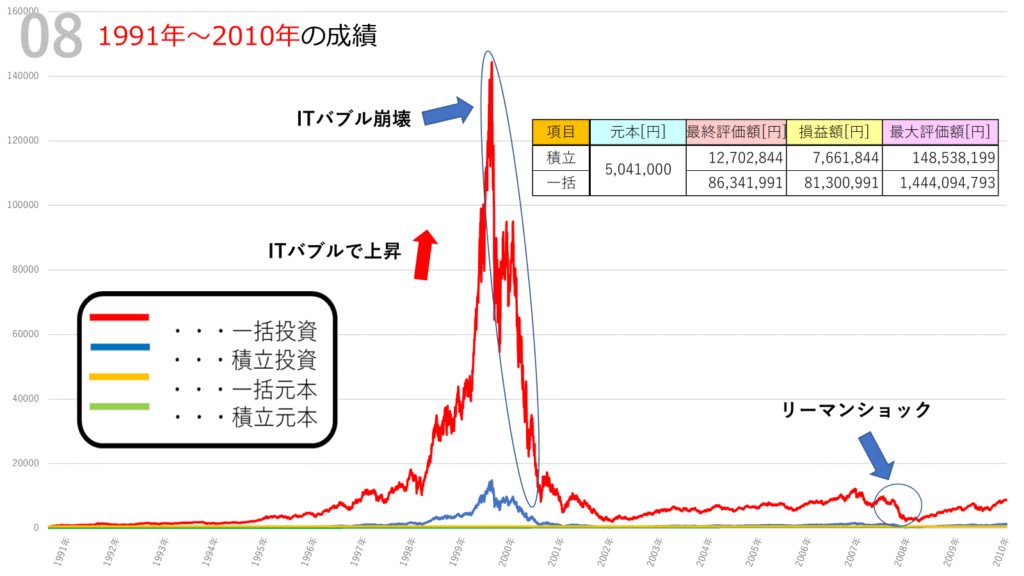

シミュレーション条件

- 投資対象:レバレッジNASDAQ100

- 実質コスト:年0.812%を考慮済み

- 投資方法

- 一括投資:1991年に約504万1千円を一度に投資(追加投資なし)

- 積立投資:初期0円、毎営業日1,000円を20年間積立(合計約504万1千円)

シミュレーション結果は以下になります。

一括投資の結果(赤線)

- 最終評価額:約8,634万円

- 最大評価額:約14億4,409万円

- 損益額:+8,130万円(元本比 約16倍)

ポイント

- ITバブルで急騰:1998〜2000年にかけて評価額は爆発的に膨らみ、ピークでは元本の約285倍まで増加。

- バブル崩壊とリーマンショック:その後の崩壊で資産は大幅に減少し、最終的には約8,600万円に着地。

- 解釈:大相場に乗れば桁違いの爆発力がある一方、ピークを過ぎれば急落リスクにさらされる。

積立投資の結果(青線)

- 最終評価額:約1,270万円

- 最大評価額:約1億4,854万円

- 損益額:+766万円(元本比 約1.5倍)

ポイント

- コツコツ投資の強み:積立により購入価格を平均化。高値掴みのリスクを分散できた。

- 上昇相場の恩恵も享受:ITバブル時には一時的に資産が1億円を超えた。

- 暴落後の安定感:大きな下落局面でも最終的にプラスを維持し、安定感を見せた。

比較と考察

- 一括投資:

- 最大値は積立の10倍以上。

- ただし下落局面での資産変動幅が大きく、出口戦略がなければ大きな損失を抱えるリスク。

- 積立投資:

- 一括ほどの爆発力はないが、暴落局面でも大幅に元本割れしにくい。

- 長期投資家や初心者にとっては精神的に安定しやすい。

まとめ|リスク許容度で投資方法を選ぶ

- 大きなリターンを狙い、暴落を耐え抜ける覚悟がある人 → 一括投資

- 安定した資産形成を重視し、コツコツ増やしたい人 → 積立投資

👉 結論:

「一括は爆発力、積立は安定感」。

どちらが優れているかではなく、自分のリスク許容度と投資スタイルに合う方法を選ぶことが重要です。

コメント