サマリー

- 一括投資は爆発力が段違い。最盛期には約10.5億円まで到達する期間も。

- ただし崩壊局面の破壊力も段違い。ピークから**▲95%前後**の沈み込みを経験。

- 積立は安定感。ピークは小さくとも、下落時の“致命傷”を避けやすく結果がぶれにくい。

シミュレーション条件

- 対象:レバレッジNASDAQ100(いわゆる「レバナス」)

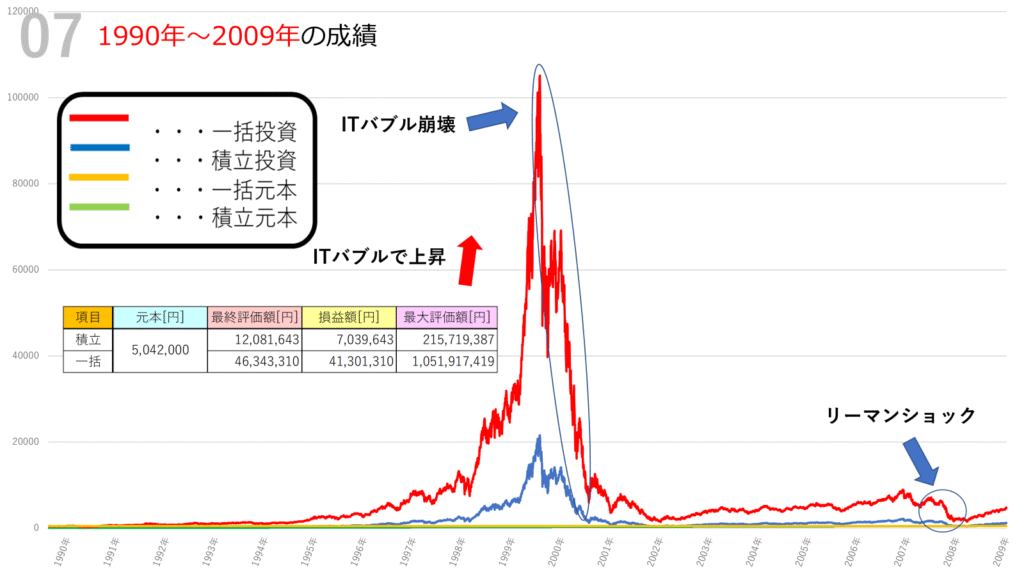

- 期間:1990年~2009年(20年間)

- コスト:実質コスト 年0.812% を考慮

- 手法:

- 一括投資 … 初年に ¥5,042,000 を一度に投資、以後は追加投資なし

- 積立投資 … 初期0円、毎営業日¥1,000 を20年間積み立て(合計約¥5,042,000)

実際のチャートは以下になります。

※為替・税金・売買手数料・分配金課税などは本チャート外の要素。あくまで値動き+実質コストの影響をみる比較です。

チャートの見どころ(相場イベントの流れ)

- ITバブル期の急騰(1998〜2000年)

テクノロジー株の熱狂で指数が急伸。レバレッジの掛かった一括投資は評価額が一気に跳ね上がる。 - ITバブル崩壊(2000〜2002年)

高値圏から急落。レバレッジは下落の速度・幅を拡大させ、評価額の大幅な毀損を招く。 - リーマンショック(2008年)

信用不安の連鎖で再び大幅下落。バブル崩壊で弱った資産に追い打ち。

一括投資の結果(赤線)

- 最終評価額:¥46,343,310(約4,634万円)

- 損益額:+¥41,301,310(投下元本比 +約819%)

- 最大評価額:¥1,051,917,419(約10.5億円)

- ピーク→最終の落差:▲約95%(10.5億 → 4,634万円)

解釈

- 上昇局面ではレバレッジ×一括の相乗効果で**約209倍(最大値/元本)**まで膨張。

- しかし下落局面では含み益が一気に蒸発。ピーク時に利確できなければ、「見たことのない数字」はほぼ幻になる。

積立投資の結果(青線)

- 最終評価額:¥12,081,643(約1,208万円)

- 損益額:+¥7,039,643(投下元本比 +約140%)

- 最大評価額:¥215,719,387(約2.16億円)

- ピーク→最終の落差:▲約94%(2.16億 → 1,208万円)

解釈

- 上昇局面の伸びは一括に劣るが、**買付時期の分散(ドルコスト)**で高値掴みの一撃を緩和。

- 暴落でも元本の投入が後ろにずれる分、損失の絶対額は限定されやすい。

- 結果として最終値は安定してプラス圏に着地しやすい。

数字で比較

- ピークの高さ:一括(約10.5億円) ≫ 積立(約2.16億円)

- 最終評価額:一括(約4,634万円) > 積立(約1,208万円)

- 再現性:一括は入口と出口のタイミング依存が極端/積立はブレが小さい

- 心理難易度:一括は暴落を直視できるメンタルと利確ルールが必須/積立は仕組み化で続けやすい

結論

- 一括投資は爆発力があるが、暴落で大きく減るリスクがある。

- 積立投資は安定感があり、暴落時も耐性がある。

- どちらを選ぶかはあなたのリスク許容度と、出口ルールを実行できるかで決まります。

「最大値の夢」を追うなら一括、「結果の再現性」を重視するなら積立。数字よりも行動設計が鍵です。

コメント