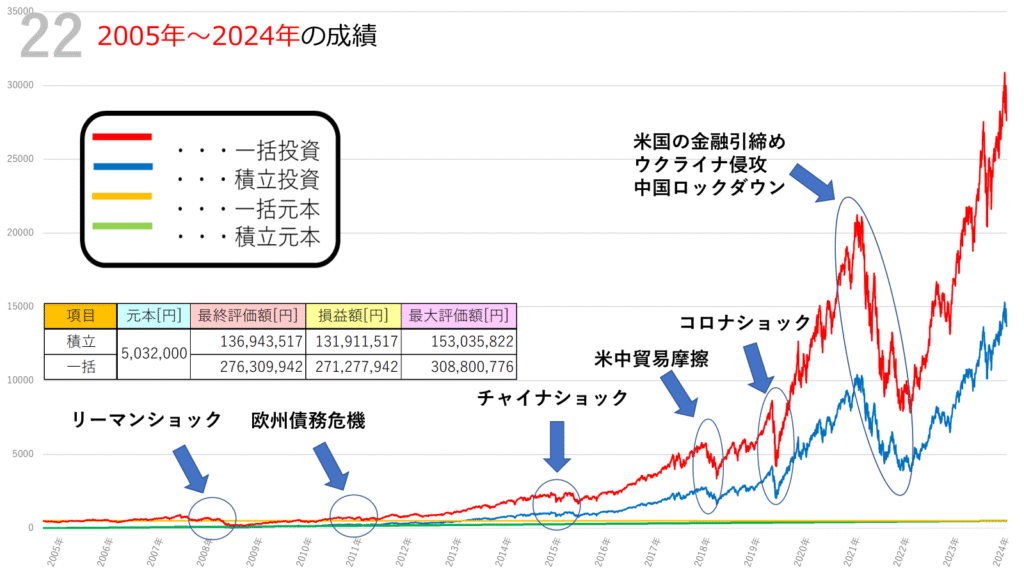

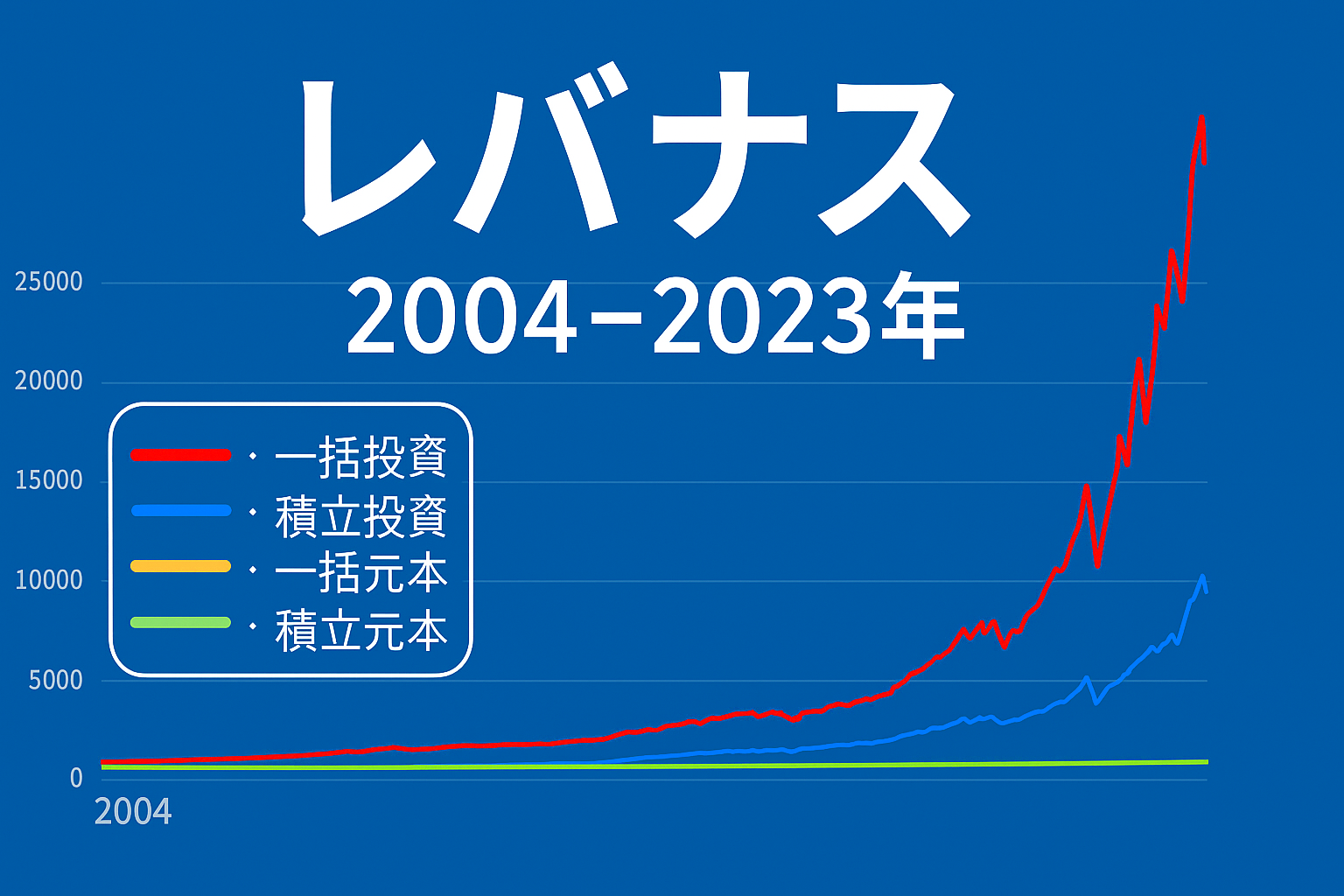

投資を始めたばかりの方にとって、「一括投資」と「積立投資」のどちらが自分に合っているのかは悩ましいテーマです。特に、値動きが大きく夢のある「レバナス(レバレッジNASDAQ100)」を対象とする場合、その選択が資産形成の結果に大きな差を生みます。今回は、2005年から2024年までの20年間を対象にしたシミュレーションを通じて、その違いをわかりやすく解説します。

シミュレーション条件

- 対象:レバナス(NASDAQ100に2倍のレバレッジをかけた投資信託を想定)

- 一括投資:2005年初めに約503万2千円を一括で投資

- 積立投資:初期投資額は0円、20年間、毎日1,000円を積立(合計約503万2千円)

- 実質コスト:年率0.812%を考慮

- 期間:2005年~2024年の20年間

シミュレーション結果は以下になります。

一括投資の結果:爆発的なリターンと大きな山

2005年初めに503万円を一括投資した場合、最終評価額は約2億7,630万円、利益は約2億7,127万円となりました。数字だけを見ると、まさに「爆発力」という表現がふさわしいリターンです。

ただし、この20年間は決して順風満帆ではありません。

- 2008年リーマンショック:資産は一時的に大幅に下落。投資を続ける精神的負担は非常に大きかったでしょう。

- 2011年欧州債務危機、2015年チャイナショック:短期的に大きな揺さぶりがありました。

- 2020年コ〇ナショック:急落後の急騰で再び大きな資産増加。

- 2022年以降の米金融引き締め・ウクライナ侵攻・中国ロックダウン:株価は再び乱高下しましたが、長期で見れば右肩上がりに推移しています。

一括投資は、早い段階で大きなリスクを背負う一方、その後の急騰相場をフルで享受できる点が最大の魅力です。しかし、暴落時に投資をやめてしまえば結果は大きく異なっていた可能性があります。

積立投資の結果:安定感と着実な資産形成

一方で、毎日1,000円ずつ積み立てた場合の最終評価額は約1億3,694万円、利益は約1億3,191万円でした。一括投資に比べると数字のインパクトは劣りますが、注目すべきはその「安定感」です。

- 2008年リーマンショックのような大暴落でも、積立投資は安値で多くの口数を購入できるため、その後の回復局面で効果を発揮。

- 長期的に右肩上がりのNASDAQ100指数を、時間分散しながら取り込めるため、精神的に継続しやすい。

20年間で資産が約2.7倍に成長しており、初心者やリスクを抑えたい人にとっては安心感のある選択肢といえます。

一括投資 vs 積立投資:どちらを選ぶべきか?

結論からいえば、「投資家のリスク許容度」によって最適解は異なります。

- 一括投資

・相場が長期で上昇する前提なら、最も大きなリターンを狙える。

・ただし、暴落直前に投資した場合は長期間マイナスを抱える可能性がある。

・「暴落しても売らずに耐えられる人」に向いている。 - 積立投資

・時間分散により、暴落時も安値で買い増せる。

・リターンは一括に劣るが、長期的に着実に資産が増える。

・「精神的に安定して投資を続けたい人」に向いている。

まとめ

2005年~2024年の20年間を通じて、レバナスの一括投資は圧倒的な資産増加を実現しました。しかし、その過程には何度も大暴落があり、耐え抜くには強いメンタルが必要でした。一方、積立投資は暴落に強く、安定感のある資産形成を実現しました。

最終的にどちらを選ぶかは、あなたのリスク許容度と投資スタイル次第です。短期的な上下に振り回されず、20年間の長期投資を続けることこそが、成功への鍵となります。

コメント