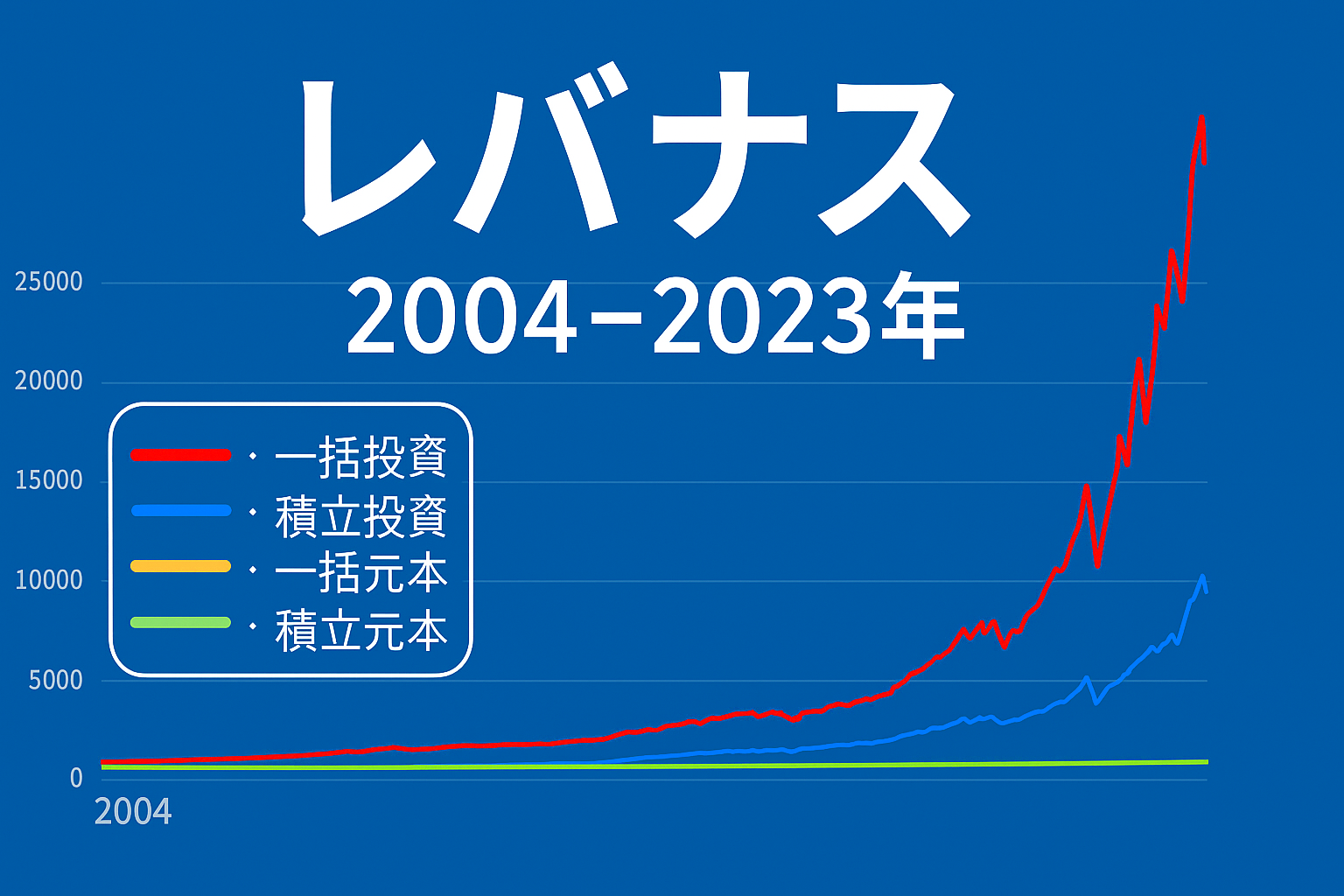

近年の投資ブームの中で注目を集めているのが「レバナス(NASDAQ100にレバレッジをかけた投資信託)」です。その爆発力から大きなリターンを夢見る投資家が増える一方で、暴落時のリスクも非常に高く、投資スタイルの選択が大きな意味を持ちます。

今回は 2004年から2023年までの20年間 を対象に、

- 約503万2千円を 一括投資 した場合

- 約503万2千円を 毎日1,000円積立(20年間で合計)した場合

この2パターンをシミュレーションしました。両方とも実質コストを 0.812% と仮定し、現実的な運用を想定しています。

シミュレーション結果の概要

- 積立投資

- 元本:5,032,000円

- 最終評価額:約1億224万3917円

- 損益額:約9,721万1917円

- 一括投資

- 元本:5,032,000円

- 最終評価額:約2億1260万9543円

- 損益額:約2億757万7543円

この結果を見ると、一括投資のリターンは積立投資を大きく上回っています。しかし、チャートを細かく見ていくと、「大きな上昇」と同時に「大きな下落」にも直面していることがわかります。

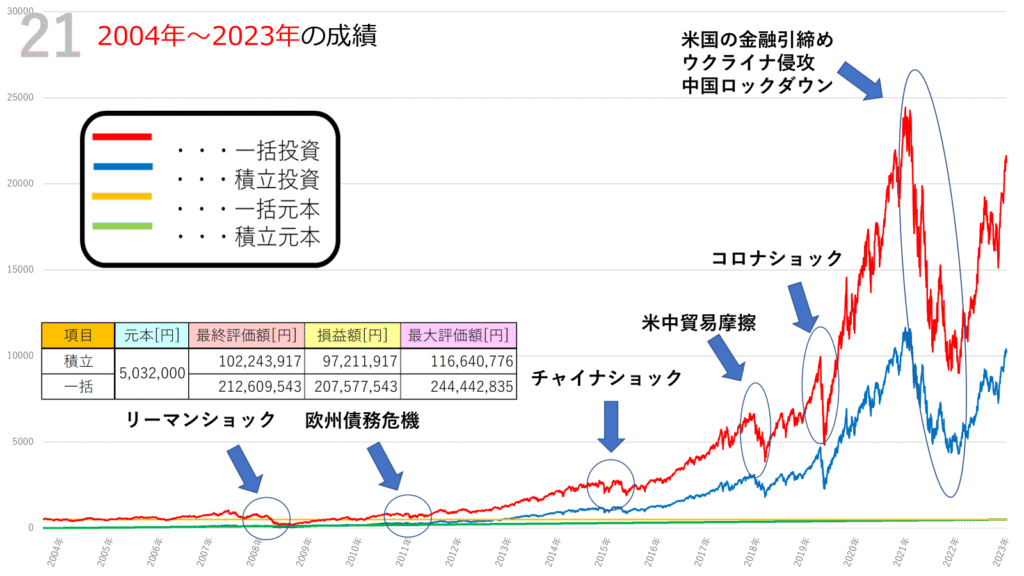

実際のシミュレーション結果は以下になります。

チャートの動きと主な出来事

1. リーマンショック(2008年)

2008年のリーマンショックでは、一括投資は大きく資産を減らしました。チャートでも明らかな急落が見られ、投資家心理に大きな打撃を与えた時期です。一方で積立投資は下落局面でも買い続けることで、後の回復時に恩恵を受ける形となりました。

2. 欧州債務危機(2011年)

この時期も相場が不安定に揺れました。積立投資は少額を分散して投資しているため、リスクが緩和される一方、一括投資は依然として含み損を抱え続ける状況が続きました。

3. チャイナショック(2015年)

中国市場の急落は世界中に波及しました。短期的には両方とも評価額を落としましたが、積立投資の「時間分散効果」が光り、比較的安定した推移を見せています。

4. コ〇ナショック(2020年)

2020年のコ〇ナショックでは、一気に急落した後、金融緩和によって急速な回復と上昇が見られました。この局面では一括投資の爆発力が際立ちましたが、同時に「暴落時に耐えられるかどうか」が重要であることを物語っています。

5. 米中貿易摩擦・ウクライナ侵攻・金融引き締め(2018年~2022年)

2018年の米中貿易摩擦、2022年のウクライナ侵攻や米国の金融引き締め局面では大きな乱高下が発生しました。ここでも積立投資は安定感を見せ、一括投資は「天国と地獄」を行き来するような値動きを経験しました。

一括投資と積立投資の特徴比較

- 一括投資

- メリット:上昇相場での爆発的なリターン

- デメリット:暴落時の含み損が大きく、精神的にも厳しい

- 積立投資

- メリット:時間分散による安定感、下落局面に強い

- デメリット:上昇相場では一括投資に劣る

今回の2004~2023年のシミュレーションでは、一括投資が圧倒的な結果を出しましたが、途中で投資をやめてしまえばこの結果は得られません。暴落時に耐え抜けるかどうかが最大のポイントです。

投資判断はリスク許容度で決めるべき

数字だけを見れば「一括投資が最強」と感じるかもしれません。しかし、実際に長期で運用する際には、

- 暴落時に投資を続けられるか

- 含み損に耐えられるか

が重要になります。

積立投資は安定感があり、初心者やリスクを抑えたい投資家に適しています。一括投資はリスクを取れる人向けで、暴落時に「耐える力」が必要です。

まとめ

2004年から2023年までの20年間をシミュレーションした結果、

- 一括投資は 2億円超えのリターン を叩き出した

- 積立投資は 1億円超えの安定したリターン を実現した

という結果となりました。

結局のところ、どちらが正解というわけではなく、投資家自身のリスク許容度や性格に合わせて選択することが最も大切です。

レバナスの魅力は「爆発力」にありますが、それを活かすためには暴落に耐える冷静さと長期的な視点が不可欠です。

コメント