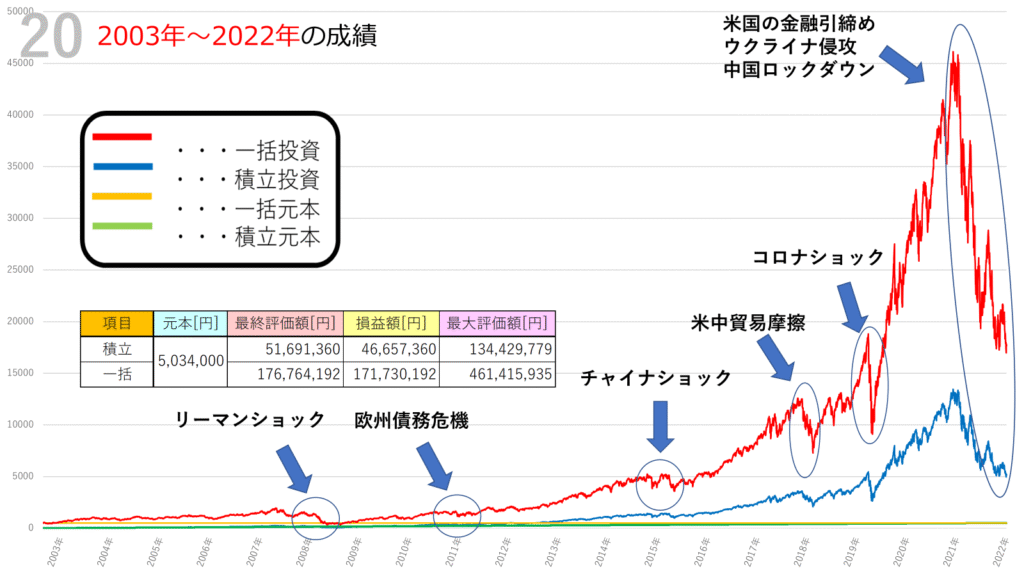

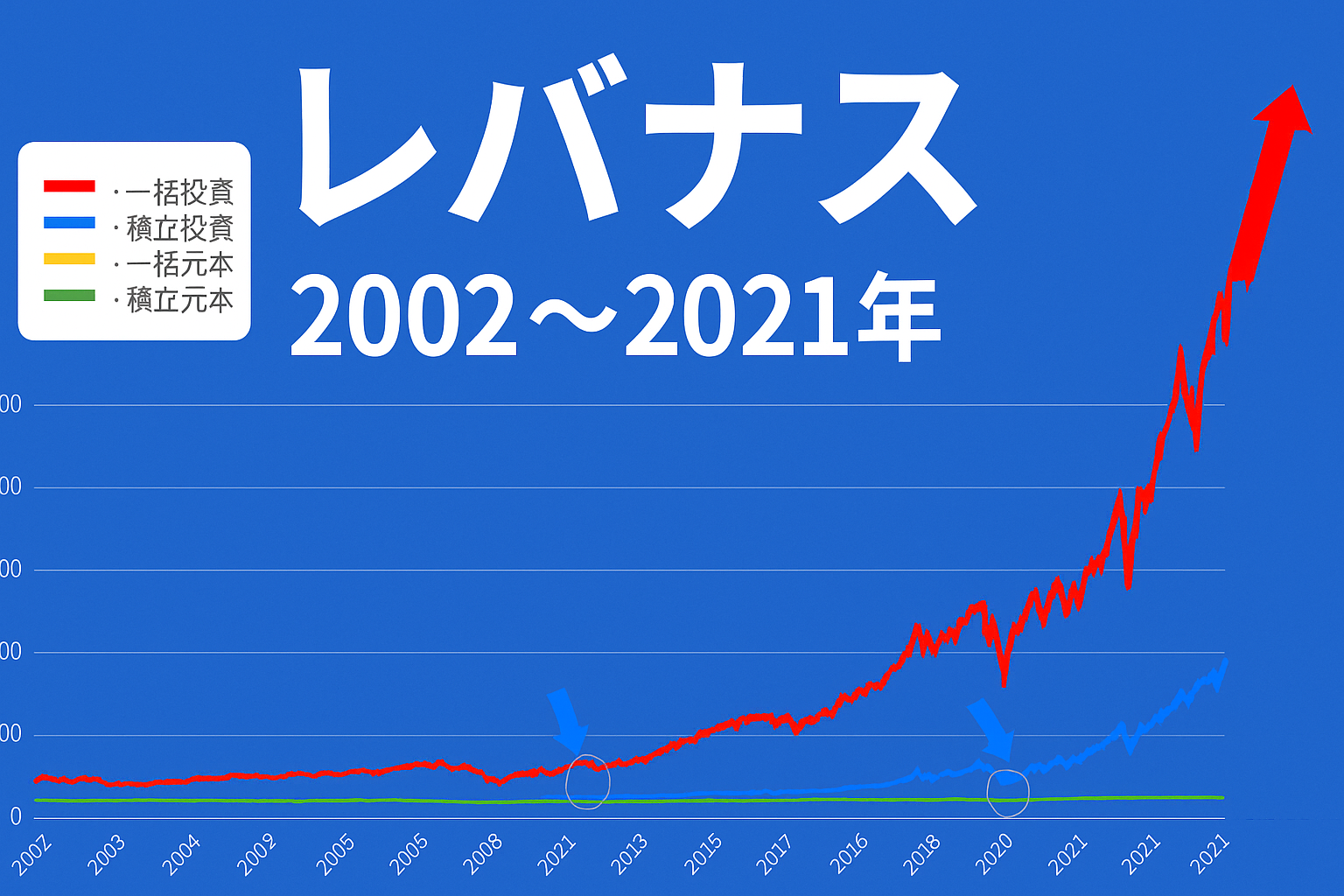

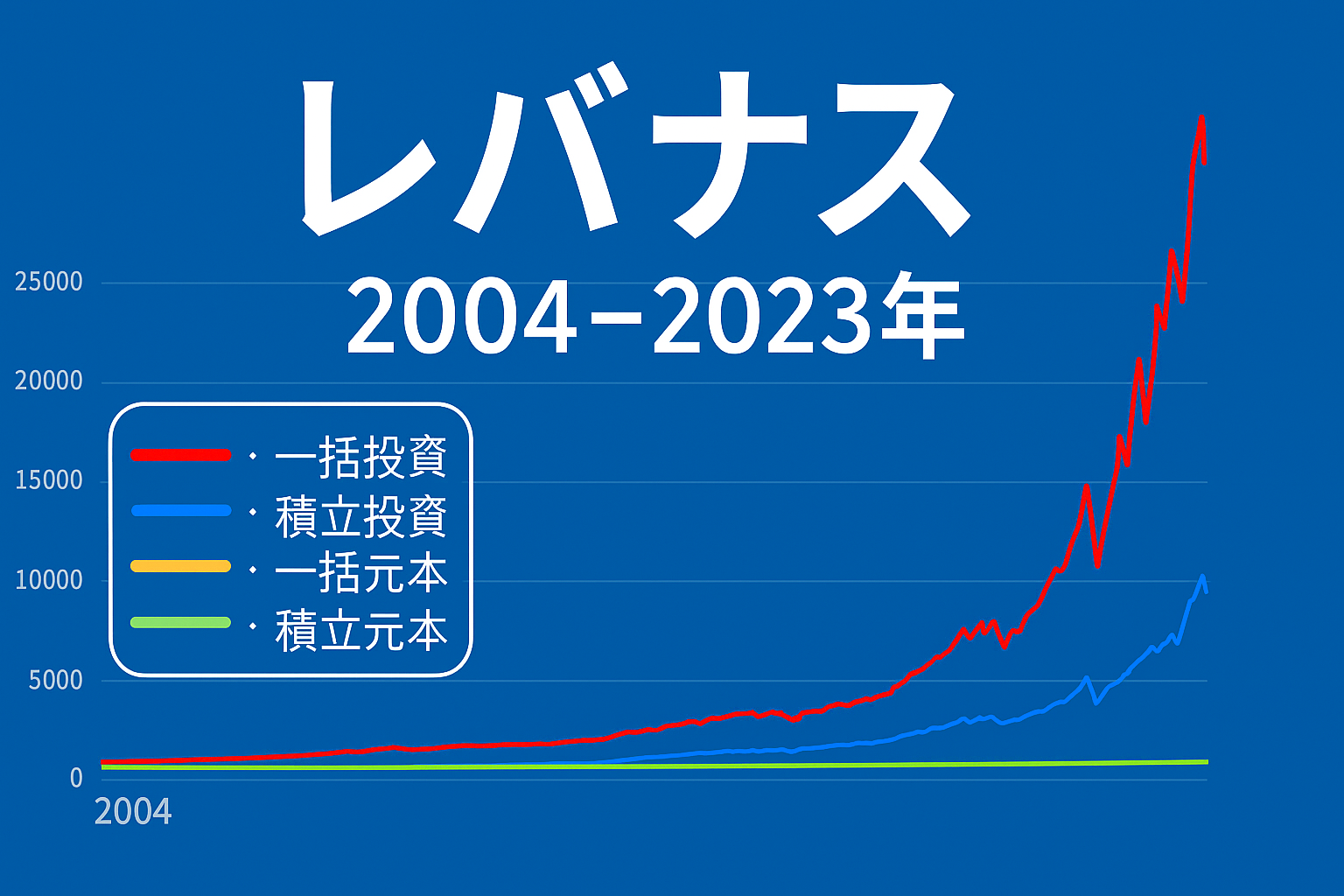

レバナス(NASDAQ100のレバレッジ型投資信託)は、その爆発力と高リスクで多くの投資家の注目を集めています。今回は「2003年から2022年までの20年間」にレバナスへ投資した場合を、一括投資と積立投資で比較したシミュレーション結果を解説します。実際の値動きをチャートで確認しながら、それぞれの投資手法の特徴やリスクを初心者向けに整理しました。

シミュレーションの前提条件

- 積立投資:初期投資額0円、毎日1,000円を20年間積立(総額:約503万4千円)

- 一括投資:開始時に約503万4千円を一括で投資、以降追加投資なし

- 実質コスト:年率0.812%を考慮

この条件でシミュレーションを行い、最終評価額と各局面での値動きを確認しました。

シミュレーション結果は以下になります。

シミュレーション結果の概要

- 積立投資の最終評価額:約5,169万円

→元本503万円に対し、約4,665万円の利益 - 一括投資の最終評価額:約1億7,676万円

→元本503万円に対し、約1億7,173万円の利益

数字だけ見ると、一括投資のリターンは圧倒的です。しかし、この裏には大きなリスクも潜んでいました。

相場の山と谷を振り返る

2000年代前半:ITバブル崩壊の余波

2003年時点ではITバブル崩壊直後で株価は低迷していました。この時期に一括投資をしていれば、その後の上昇の恩恵を強く受けられました。積立投資の場合はコツコツと安値で仕込み続けた形になり、のちの成長に繋がります。

2008年:リーマンショック

世界的な金融危機により株価は急落。一括投資では資産が大幅に減少し、精神的にも耐えられない水準まで落ち込んだでしょう。一方で積立投資は安値で買い増しを続けることができ、後の回復で有利に働きました。

2015年:チャイナショック

中国経済の減速懸念で世界的に株価が揺れました。この時も一括投資は急落のダメージが大きく、積立投資は下落時の仕込みでバランスを保ちました。

2018年:米中貿易摩擦

米中対立が表面化し株価は乱高下。積立投資はリスク分散の効果が出やすい局面でしたが、一括投資は再び大きく揺さぶられました。

2020年:コ〇ナショック

世界同時株安により急落しましたが、その後の金融緩和で急回復。一括投資は暴落時に資産が半減するリスクを経験しつつも、最終的には大きなリターンを得られました。積立投資は暴落時に安値で購入できた分、安定的に利益を積み上げました。

2022年:米国の金融引き締め・ウクライナ侵攻

急速な金利上昇や地政学リスクで株価が下落。一括投資では再び大きな評価損益の変動がありました。積立投資は下落局面でも買い続けることでリスクを平準化しました。

一括投資と積立投資の特徴まとめ

- 一括投資

・相場が上昇局面なら爆発的なリターンを得られる

・しかし暴落が来ると一時的に大きく資産が目減りする

・リスク許容度が高く、長期間資産を動かさない覚悟が必要 - 積立投資

・暴落時に安値で買い増しできるため安定感がある

・最終リターンは一括に劣ることが多い

・初心者や精神的に安定した運用をしたい人に向いている

投資初心者へのメッセージ

今回のシミュレーションでは、一括投資が最終的には積立投資を大きく上回る結果となりました。しかし、その過程ではリーマンショックやコ〇ナショックといった大暴落で資産が半減するような局面が何度も訪れています。これに耐えられず途中で売却してしまえば、大きな利益は得られません。

一方、積立投資はコツコツと続けることで安定的に資産を増やすことができ、初心者にとって安心感のある手法です。どちらを選ぶかは「自分がどれだけのリスクに耐えられるか」で判断すべきでしょう。

まとめ

- 2003年~2022年のシミュレーションでは、一括投資が爆発的なリターンを記録

- しかし、その道のりには大きな暴落が何度もあった

- 積立投資は安定感があり、長期的に堅実な成果を出せる

投資に「絶対の正解」はありません。リスク許容度に応じて、一括投資の爆発力を取るのか、積立投資の安定感を選ぶのかを考えてみましょう。

コメント