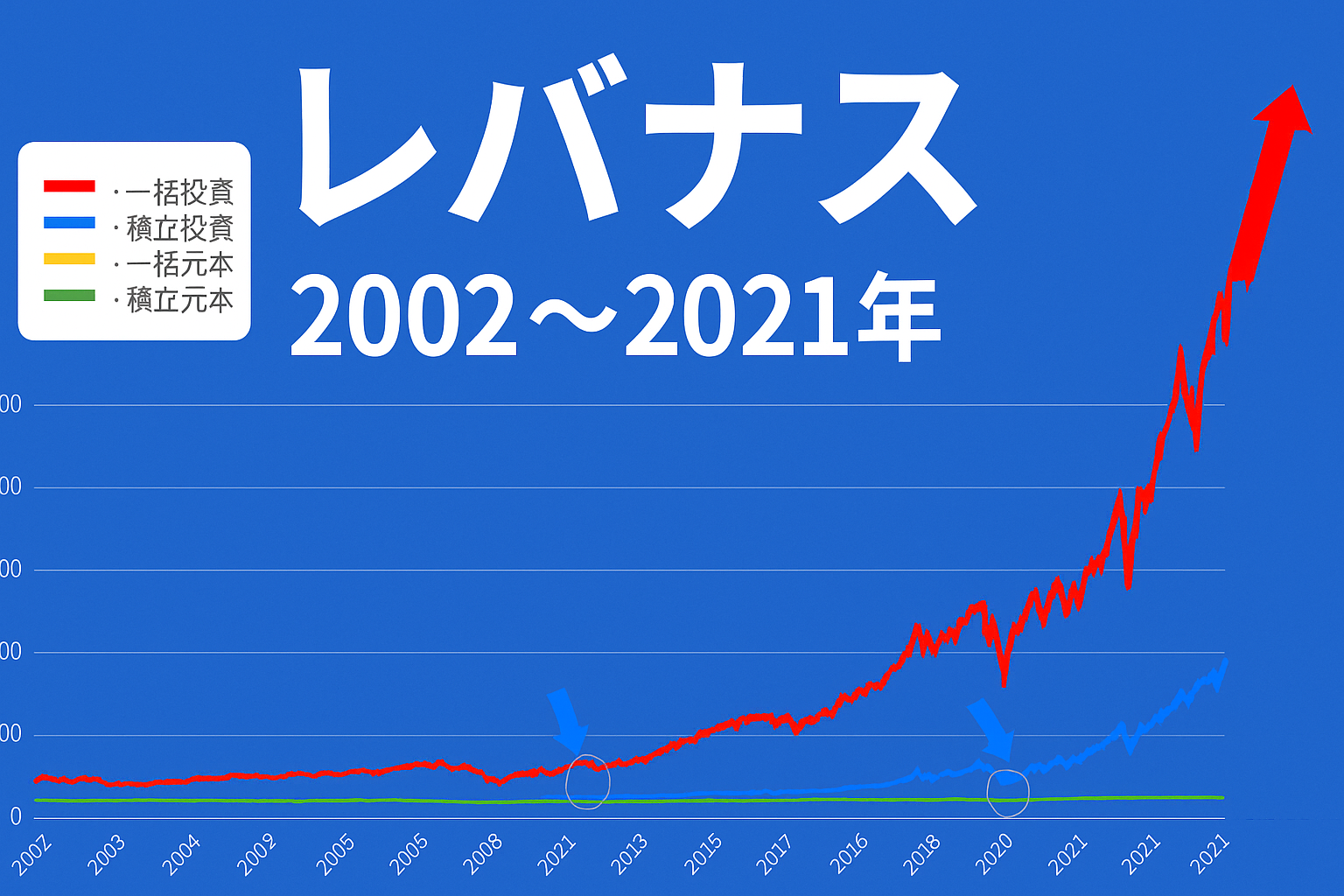

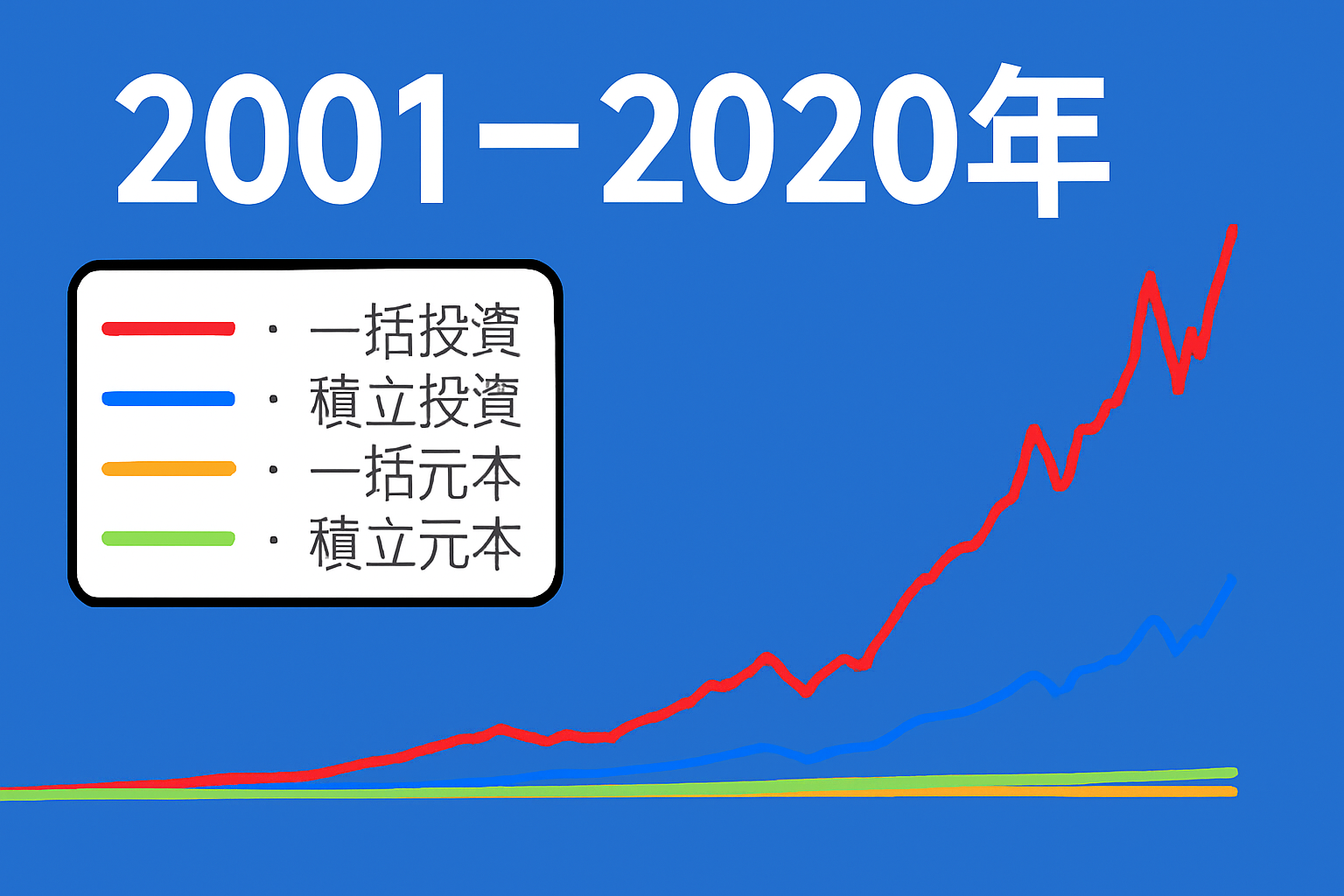

投資初心者にとって、「一括投資」と「積立投資」のどちらを選ぶべきかは大きな悩みどころです。特に値動きの激しいレバナス(NASDAQ100のレバレッジ型投資信託)では、その違いがリターンに大きな影響を及ぼします。今回は2002年から2021年までの20年間を対象に、実際に一括投資と積立投資を行った場合のシミュレーション結果を解説します。

シミュレーション条件

- 投資対象:レバナス

- 期間:2002年~2021年(20年間)

- 一括投資:約503万5千円を初日に一括投資、積立はなし

- 積立投資:初期投資0円から毎日1000円を積立、20年間で合計約503万5千円

- 実質コスト:0.812%を反映

この条件のもとで、どのような結果となったのでしょうか。

シミュレーション結果は以下になります。

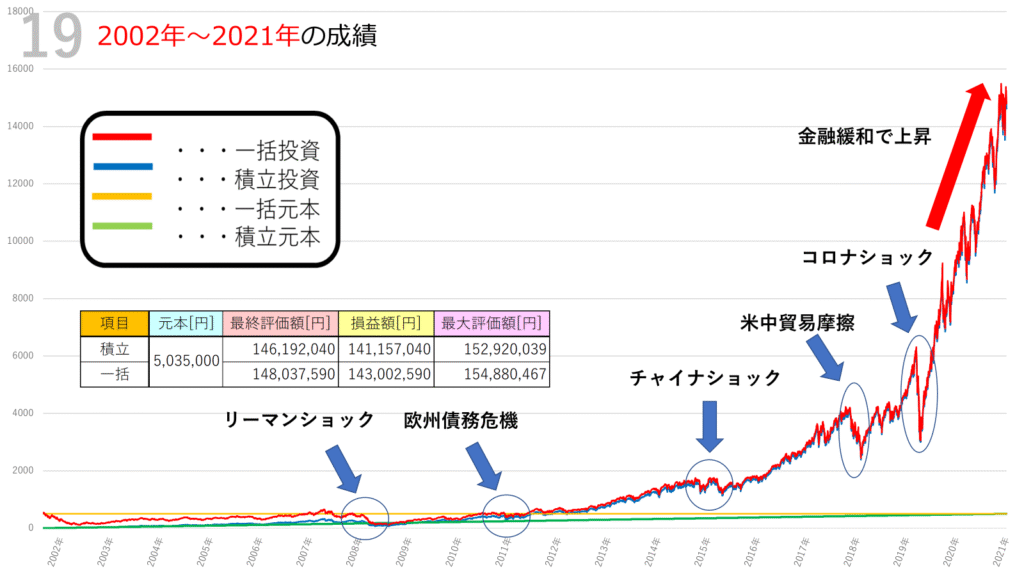

一括投資の結果

一括投資では、2002年初めに約503万円をまとめて投資したケースです。結果は以下の通りでした。

- 最終評価額:約1億4,803万円

- 利益額:約1億4,300万円

- 最大評価額:約1億5,488万円

リーマンショックや欧州債務危機、コロナショックなど数々の暴落を経験しつつも、最終的には驚異的なリターンを記録しています。特に2020年以降の金融緩和とハイテク株の急成長が、爆発的な伸びを支えました。

積立投資の結果

次に積立投資の結果です。毎日1000円を20年間積み立てた場合は以下のようになりました。

- 最終評価額:約1億4,619万円

- 利益額:約1億4,116万円

- 最大評価額:約1億5,292万円

長期的にコツコツ積み立てることで、一括投資とほぼ同等のリターンを実現しました。大暴落の直前に一括投資をするリスクを回避できる点が大きな強みです。

チャートから読み解く市場の動き

チャートを確認すると、2002年以降の20年間でいくつかの大きな局面がありました。

- ITバブル崩壊後の低迷期(2002~2003年)

投資初期は市場全体が低迷しており、含み損を抱える時期が続きました。積立投資では安値でコツコツ買い増しできたため、この時期の下落がむしろ有利に働きました。 - リーマンショック(2008年)

株価は急落し、一括投資では大きな含み損を抱えることに。しかし積立投資では安値で買い増せたことで、その後の回復局面でプラスに転じるスピードが速まりました。 - 欧州債務危機(2011年)

一時的な下落はあったものの、長期で見れば大きな影響は限定的でした。積立と一括の差は徐々に縮小します。 - チャイナショック(2015年)と米中貿易摩擦(2018年)

相場は大きく揺れましたが、積立投資は下落局面で安く仕込めるため安定感が際立ちました。 - コ〇ナショック(2020年)からの急回復

ハイテク株を中心に爆発的な上昇が見られました。ここでは一括投資の「爆発力」が特に発揮され、短期間で評価額が跳ね上がっています。

一括投資と積立投資の比較

- 一括投資:爆発的なリターンが得られる可能性がある反面、投資直後に暴落すれば大きな含み損を抱えるリスクもある。

- 積立投資:安定感があり、暴落局面にも強い。リターンは一括に比べて見劣りする場合もあるが、長期的には十分な成果を期待できる。

今回のシミュレーションでは、最終的なリターンは両者で大きな差はなく、どちらも1億円を超える成果を残しました。ただし途中の値動きや精神的な負担は大きく異なります。

投資初心者へのメッセージ

今回のシミュレーションから言えるのは、**「どちらが正しい」ではなく「自分に合ったスタイルを選ぶべき」**ということです。

- リスクを取ってでも短期間で大きな利益を狙いたいなら一括投資。

- 安定して長期的に資産を増やしたいなら積立投資。

大切なのは、自分のリスク許容度を冷静に見極めることです。

まとめ

2002年から2021年までの20年間を振り返ると、一括投資も積立投資も最終的には大きな成果を上げました。しかし、途中の暴落局面での値動きや精神的な負担は大きく異なります。

投資においては「夢を見すぎず、現実的にリスクを理解すること」が重要です。あなたのライフスタイルや資産状況に合わせて、ぜひ投資戦略を考えてみてください。

コメント