投資信託やETFを活用して資産形成を目指す人にとって、「一括投資と積立投資のどちらが良いのか?」という疑問は常に存在します。特にレバレッジNASDAQ100(以下、レバナス)はハイリスク・ハイリターンの商品として注目されており、その投資手法の違いが結果に大きな差を生みます。

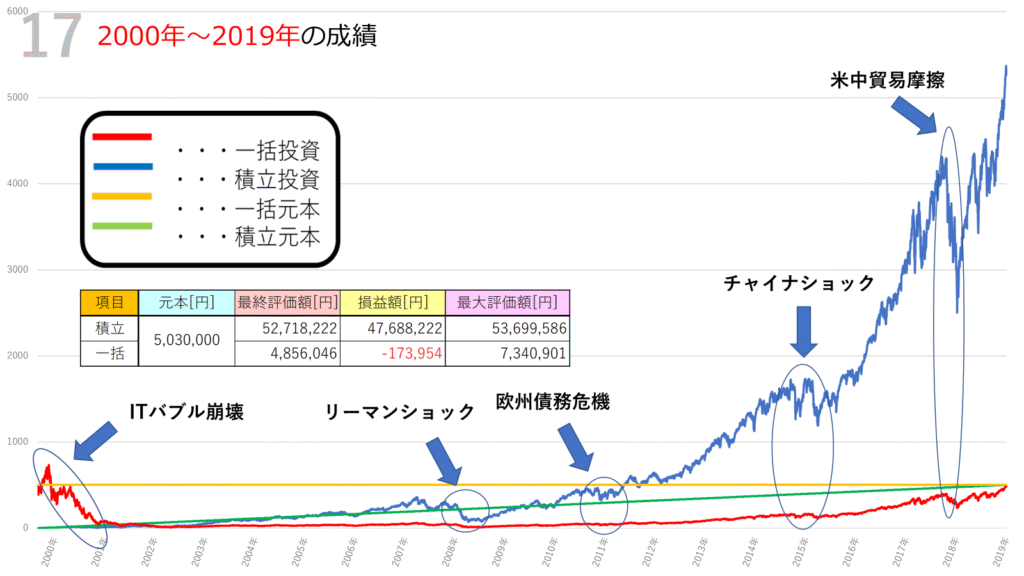

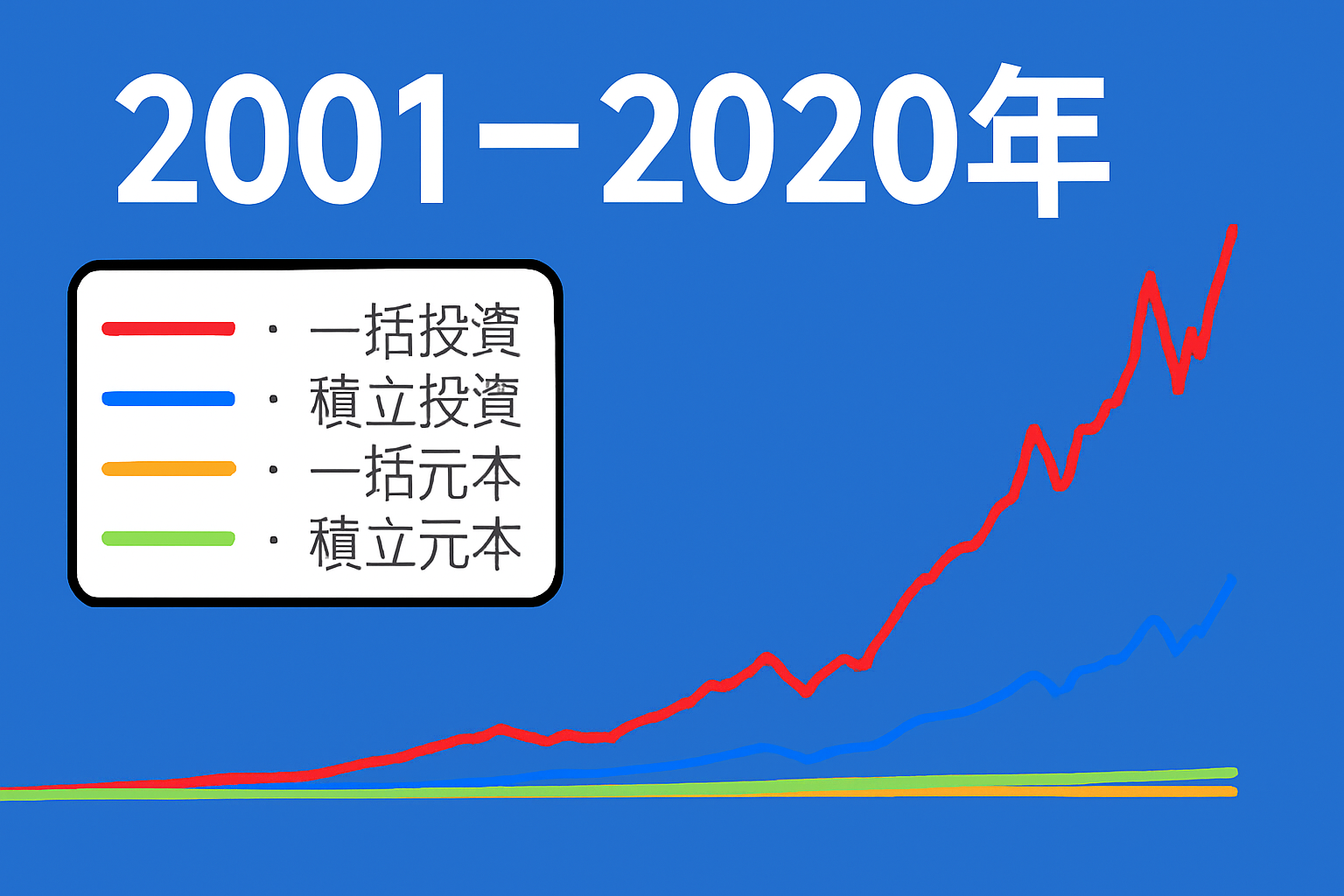

今回は、2000年〜2019年の20年間を対象に、レバナスを一括投資と積立投資でシミュレーションした結果をもとに、チャートを解説していきます。

シミュレーションの前提条件

- 投資対象:レバナス(NASDAQ100の2倍の値動きを目指す投資信託を想定)

- 投資期間:2000年〜2019年の20年間

- 投資額:

- 積立投資 → 初期投資0円、毎日1000円積立(合計 約503万円)

- 一括投資 → 約503万円を2000年初めにまとめて投資

- 実質コスト:年率0.812%を考慮

この条件で比較すると、同じ投資額でも「投資タイミング」と「相場の変動」によって大きな差が出ることがわかります。

一括投資の結果と特徴

2000年初めに503万円をまとめて投資した場合、最終評価額は 約485万円(▲17万円の損失) という結果になりました。

チャートを振り返ると、2000年直後にはITバブルの崩壊が待っていました。一括投資は高値圏で投資をしてしまうと、その後の暴落で長期間にわたり含み損を抱えるリスクがあります。実際、レバナスは値動きが大きいため、暴落時には原資を大きく割り込む局面が長く続きました。

特に2008年のリーマンショックでは大幅に下落し、資産はさらに目減り。2010年代後半の米国株の上昇局面でも、投資タイミングが悪かったことから大きく利益を伸ばせないまま終わったのです。

つまり、一括投資は「爆発力」を持つ一方で、投資タイミングによっては20年保有しても元本割れをするリスクがあることを示しています。

積立投資の結果と特徴

一方で、毎日1000円ずつ積み立てた場合、最終評価額は 約5270万円(約4768万円の利益) という驚異的な結果になりました。

積立投資は、相場が下落している時にも自動的に買い付けを続けるため、平均取得単価を下げる効果があります。2000年代初頭のITバブル崩壊や2008年のリーマンショックなど、大きな暴落があった時期も「安値で多く購入できた」ことが、その後の上昇相場で大きな利益につながりました。

特に2010年代は米国株の強気相場が続き、NASDAQ100は右肩上がり。積立によって長期でコツコツ買い続けた投資家は、その恩恵をフルに享受することができました。

チャートから見える教訓

この20年間のシミュレーションから得られる教訓は以下の通りです。

- 一括投資はタイミング依存度が極めて高い

高値掴みをしてしまうと、20年間という長期でも損失を出す可能性がある。 - 積立投資は暴落に強く、リスクを平均化できる

暴落時に安く買える仕組みが長期成績を安定させる。 - レバナスは値動きが激しいためリスク許容度が必須

爆発的な利益の可能性もある一方で、下落時には大きな含み損に耐える力が必要。

初心者が取るべきスタンスとは?

初心者にとって一括投資は非常にリスクが高く、精神的にも耐えにくい投資法です。特にレバナスのような値動きが激しい商品では、一度暴落に巻き込まれると長期にわたって含み損を抱え、投資を続けられなくなる可能性があります。

一方で、積立投資であれば相場の動きに一喜一憂せず、淡々と資産形成を続けることが可能です。今回のシミュレーションでも、その優位性がはっきりと示されました。

まとめ

- 2000年〜2019年の20年間、レバナスに503万円を投資した場合、一括投資は元本割れ、積立投資は約5270万円まで増加という結果に。

- 一括投資はタイミングが悪ければ長期でも報われないケースがある。

- 積立投資は暴落時も安く買えるため、長期的には安定した成果を出しやすい。

結論:初心者やリスク許容度が低い投資家には、積立投資の方が適しているといえるでしょう。

コメント