投資を始めるときに必ず悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか、という点です。特にハイリスク・ハイリターンの代名詞ともいえる レバナス(レバレッジ型NASDAQ100投信) では、その選択が結果に大きな影響を与えます。今回は1999年から2018年までの20年間を対象に、一括投資と積立投資のシミュレーションを行いました。

条件は以下の通りです。

- 積立投資:初期投資0円、毎日1,000円を20年間積み立て(合計約503万円)

- 一括投資:約503万円を初日にまとめて投資

- 実質コスト:年率0.812%を考慮

- 対象期間:1999年〜2018年

この結果を通して、レバナスの魅力とリスクを冷静に見ていきましょう。

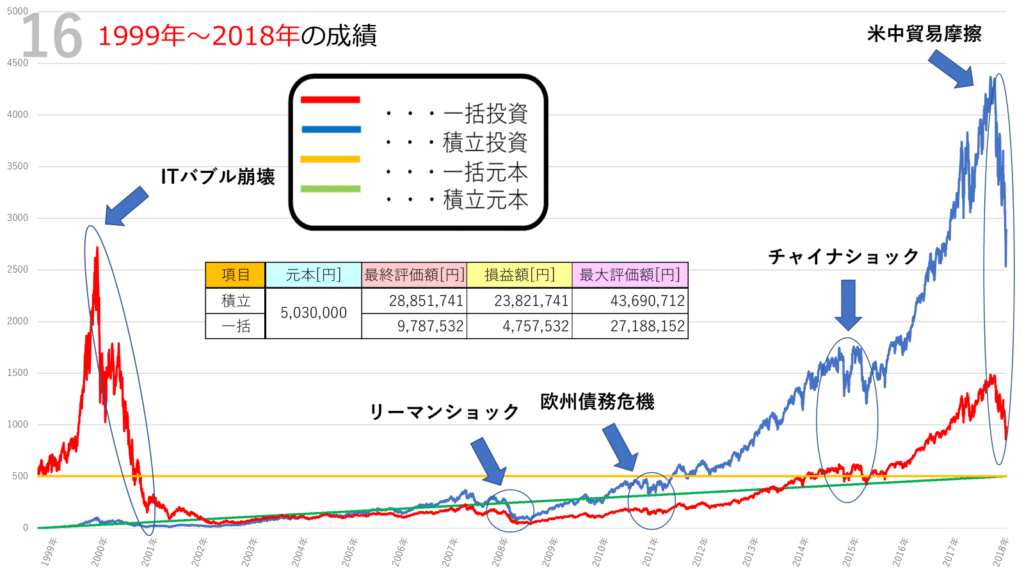

シミュレーション結果は以下になります。

シミュレーション結果の概要

シミュレーションの結果、以下のような評価額になりました。

- 積立投資

- 最終評価額:約2,885万円

- 損益額:約2,382万円

- 最大評価額:約4,369万円

- 一括投資

- 最終評価額:約978万円

- 損益額:約475万円

- 最大評価額:約1,485万円

一目でわかるように、この期間では 積立投資の方が圧倒的に高い成果を残しました。

背景となる市場の動き

この20年間には、世界経済に大きな波乱がありました。

- ITバブル崩壊(2000年前後)

レバナス一括投資を選んだ投資家にとっては、スタート直後に大打撃。評価額は急落し、長期間回復が難しい局面が続きました。 - リーマンショック(2008年)

世界的な金融危機によって株価が大暴落。一括投資はもちろん、積立投資も含み益を大きく削られました。しかし積立の場合は安値でコツコツ買い増すことができ、長期的には回復につながりました。 - 欧州債務危機(2010年代前半)

再び市場が揺れる中、積立投資は耐久力を発揮。一括投資はリターンが伸び悩む結果に。 - チャイナショック(2015年)

新興国市場の混乱が波及し、一時的に大きく下落。それでも積立投資は継続により平均取得単価を下げる効果がありました。 - 米中貿易摩擦(2018年)

最後の数年も波乱含みでしたが、積立投資は安定してプラスを維持しました。

一括投資の特徴:爆発力とリスク

一括投資は、初期に投資した資金が市場の成長にそのまま乗るため、右肩上がりの相場では最も大きなリターンを得られる可能性があります。

しかし今回のシミュレーションでは、投資直後にITバブル崩壊が発生。高値掴みとなり、その後の下落から回復するのに非常に時間がかかりました。結果として最終評価額は978万円に留まり、積立投資に大きく差をつけられる結果となりました。

積立投資の特徴:安定感と時間分散

積立投資の最大の強みは「時間分散」です。毎日一定額を投資するため、相場が高い時には少なく、相場が安い時には多くの口数を買うことができます。

今回の1999〜2018年という期間は、複数の大きな暴落が含まれていました。そのため積立投資では「暴落を逆に味方につける」ことができ、結果として 最終評価額は一括投資の約3倍 に達しました。

投資初心者へのメッセージ

このシミュレーション結果から学べることは次の通りです。

- 一括投資は短期間で大きなリターンを得られる可能性があるが、タイミング次第で長期間マイナスになるリスクもある。

- 積立投資は暴落時に安く買えるメリットがあり、長期的に見れば安定して資産を増やしやすい。

つまり、投資スタイルは 自分のリスク許容度に合わせるべき です。

短期間での「爆益」を夢見るなら一括投資。安定感を重視して長期でコツコツ資産形成を目指すなら積立投資。どちらも正解であり、投資家それぞれの考え方次第です。

まとめ

1999年〜2018年のレバナスシミュレーションでは、積立投資が一括投資を大きく上回る結果となりました。背景には、ITバブル崩壊やリーマンショックといった複数の暴落があり、これらを「安値買いのチャンス」と変えられる積立投資の強みが発揮されたのです。

一方で、一括投資は相場のタイミング次第で大きなリスクを背負うことになることも改めて示されました。

最終的に重要なのは、「自分がどれだけリスクを取れるか」という自己判断です。夢を追うのか、安定を求めるのか──。今回の結果を参考に、ご自身に合った投資スタイルを選んでいただければ幸いです。

コメント