「投資は一括で始めるべきか、それともコツコツ積み立てるべきか」。投資初心者の多くが一度は抱える悩みです。特にレバナス(NASDAQ100にレバレッジをかけた投資信託)は大きなリターンが期待できる一方で値動きが激しいため、投資スタイルの違いが結果に大きな影響を与えます。

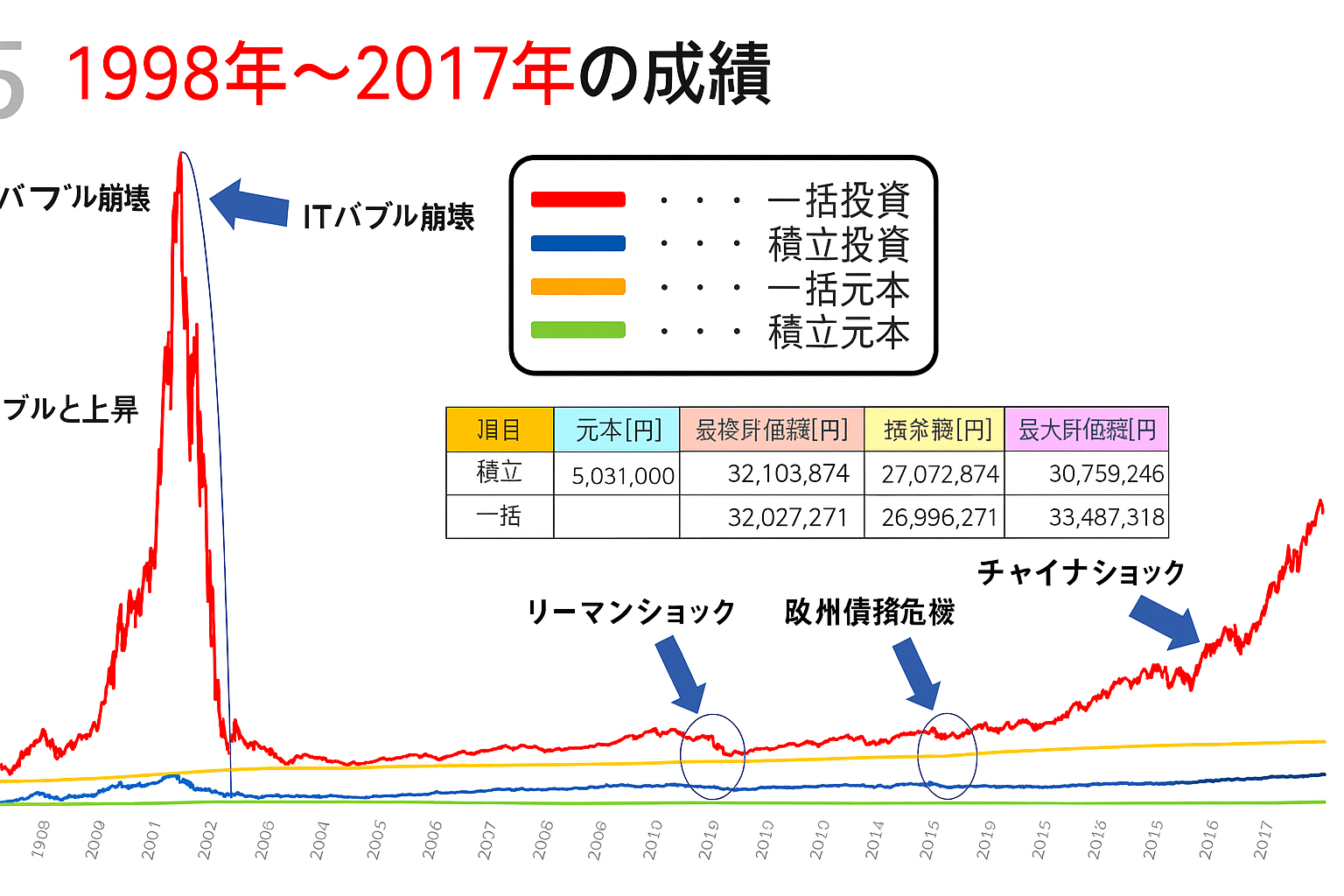

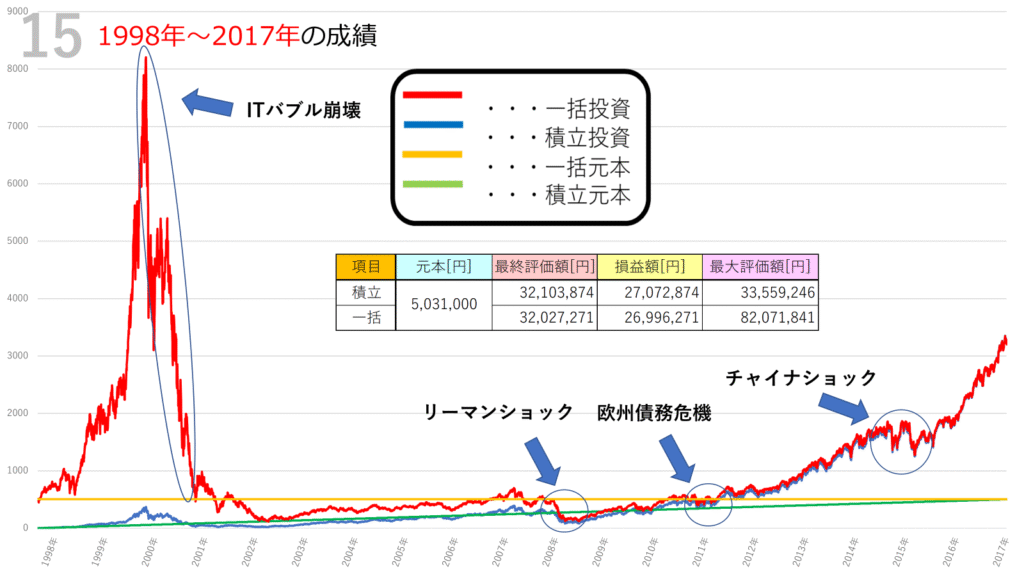

今回は1998年から2017年までの20年間を対象に、レバナスを「一括投資」と「積立投資」で運用した場合のシミュレーション結果を解説します。ITバブル崩壊、リーマンショック、欧州債務危機、チャイナショックといった歴史的イベントを経験した期間において、両者の特徴を冷静に分析していきます。

シミュレーションの条件

- 対象:レバナス(NASDAQ100レバレッジ型投資信託)

- 投資期間:1998年〜2017年(20年間)

- 実質コスト:年率0.812%を考慮

- 一括投資:1998年に約503万1,000円を一度に投資(追加投資なし)

- 積立投資:初期投資ゼロから毎日1,000円を20年間積み立て(合計約503万千円)

シミュレーション結果は以下になります。

一括投資の結果

一括投資は開始直後のITバブル相場に大きく左右されました。

- 最終評価額:約3,203万円

- 最大評価額:約3,349万円

- 損益額:+2,699万円(収益率 +537%)

1999〜2000年のITバブル期には資産が急増し、まさに「夢のような爆発力」を発揮しました。しかしその後のバブル崩壊で評価額は大きく下落。その後もリーマンショックやチャイナショックなどに直面し、値動きは非常に荒いものでした。最終的に大幅なプラスにはなったものの、途中で投資を続ける精神力が試される結果となっています。

積立投資の結果

一方、積立投資は時間を分散することで値動きのリスクを和らげました。

- 最終評価額:約3,210万円

- 最大評価額:約3,355万円

- 損益額:+2,707万円(収益率 +538%)

積立投資は暴落時にも淡々と買い増しが続けられるため、「安く仕込む効果」が働きました。大きな上昇局面では一括投資にやや劣るものの、長期的に見ると一括とほぼ同等の最終結果となっています。

相場イベントと影響

1. ITバブル崩壊(2000年頃)

- 一括投資は評価額が急落し、資産が大きく減少。

- 積立投資は下落時に買い増す効果で、その後の回復に有利。

2. リーマンショック(2008年)

- 一括投資は大幅に減少。

- 積立投資は安く買い付けできたことで、回復時に資産を伸ばせた。

3. 欧州債務危機(2011年)

- 一括投資は再び大きな打撃。

- 積立投資は比較的安定。

4. チャイナショック(2015年)

- 一括投資は大きく揺さぶられる。

- 積立投資は着実に成長を継続。

一括投資と積立投資の比較

- 一括投資の特徴

- 初期の相場が強ければ爆発的なリターン。

- 逆に初期に暴落が来ると長期間苦しい状況に。

- 精神的な耐久力が必要。 - 積立投資の特徴

- 暴落時にも投資を続ける仕組みが安心感を生む。

- リターンは一括と比較して派手さはないが、長期的に安定。

- 初心者にも続けやすい。

まとめ|投資スタイルはリスク許容度次第

1998年〜2017年の20年間を振り返ると、一括投資は爆発力を発揮するものの、暴落リスクが大きいことがはっきりと示されました。一方で積立投資は安定感があり、暴落時にも強い投資手法であることがわかります。

どちらが正解というわけではなく、自分のリスク許容度に合わせて投資スタイルを選ぶことが大切です。短期的な値動きに強く、大きなリスクを取ってでもリターンを狙いたい人には一括投資。安定感を重視し、長期的に着実な資産形成を目指す人には積立投資が向いています。

投資を始める際には、自分自身の性格や生活状況を踏まえて、どちらのスタイルが合っているかを冷静に見極めましょう。

コメント