投資を始めたいと思っても、「一括で投資するのが良いのか、それともコツコツ積み立てるのが良いのか」と迷う方は多いのではないでしょうか。特にレバナス(NASDAQ100にレバレッジをかけた投資信託)は、大きなリターンを狙える反面、値動きの激しさから投資手法の選択が結果に大きく影響します。

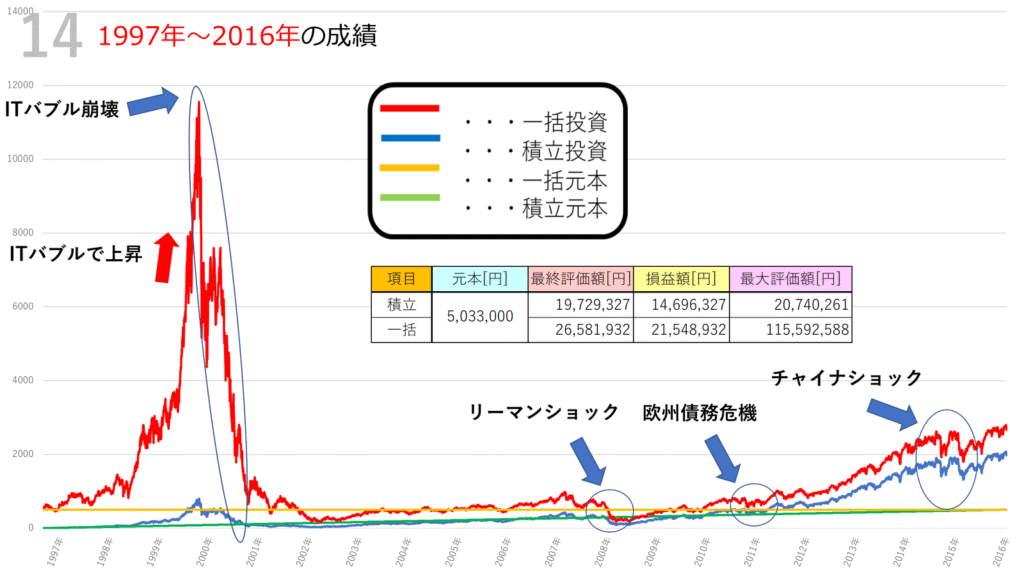

今回は1997年から2016年までの20年間を対象に、レバナスを一括投資と積立投資で運用した場合のシミュレーションを行いました。ITバブル崩壊、リーマンショック、欧州債務危機、チャイナショックといった歴史的なイベントを含む期間を通じて、両者の違いをわかりやすく解説します。

シミュレーション条件

まずは条件を整理しておきましょう。

- 対象:レバナス(レバレッジ型NASDAQ100投資信託)

- 投資期間:1997年〜2016年(20年間)

- 実質コスト:年率0.812%を考慮

- 一括投資:1997年に約503万3千円を一度に投資(追加投資なし)

- 積立投資:初期投資ゼロから毎日1,000円を20年間積み立て(合計約503万3千円)

シミュレーション結果は以下になります。

一括投資の結果

一括投資は開始直後から大きな波に翻弄されました。

- 最終評価額:約2,658万円

- 最大評価額:約2,794万円

- 損益額:+2,154万円(元本比 +428%)

特に2000年前後のITバブルでは一気に資産が膨らみましたが、その後の崩壊で大幅に下落。2008年のリーマンショックや2011年の欧州債務危機でも大きな打撃を受け、値動きは非常に激しいものでした。

最終的には大きなプラスとなったものの、途中での下落局面を精神的に耐えられるかどうかが最大の課題です。

積立投資の結果

積立投資は時間を分散して投資を行うため、値動きの荒さを和らげる効果がありました。

- 最終評価額:約1,973万円

- 最大評価額:約2,074万円

- 損益額:+1,470万円(元本比 +292%)

派手な増え方はしないものの、暴落局面でも「安く買い増せる」効果が働き、長期的に安定した資産形成が可能でした。特に2000年以降の長い下落相場やリーマンショックでも、淡々と投資を続けられる仕組みが積立投資の強みです。

主な相場イベントと影響

1. ITバブルの上昇と崩壊(1999〜2002年)

- 一括投資は資産が急騰し夢のようなリターンに。ただしその後の崩壊で大幅下落。

- 積立投資は急上昇の恩恵は小さいが、崩壊後に安く買い増すことができた。

2. リーマンショック(2008年)

- 一括投資は大幅に資産を減らした。

- 積立投資は低迷時にも継続できたことで、その後の回復をしっかり捉えられた。

3. 欧州債務危機(2011年)〜チャイナショック(2015年)

- 一括投資は再び大きく揺さぶられた。

- 積立投資は緩やかに資産を伸ばし、安定感を発揮した。

一括投資と積立投資の比較

- 一括投資

- 大きなリターンを狙える「爆発力」が魅力。

- しかし暴落時には資産が急減するリスクが極めて大きい。

- 投資経験やメンタル面の強さが求められる。 - 積立投資

- 安定した資産形成が可能。

- 暴落局面でも心理的に継続しやすい。

- リターンは一括に比べると控えめ。

まとめ|一括投資は爆発力があるが暴落リスクも大きい

1997年〜2016年のシミュレーションから見えてきたのは、一括投資は爆発力がある一方で、暴落のリスクも非常に大きいという現実です。数千万円規模のリターンを得られる可能性はありますが、その過程で資産が大幅に減る局面を経験する覚悟が必要です。

一方で積立投資は、安定した資産形成を長期的に続けやすく、暴落局面でも投資を続けられる仕組みが強みです。最終的なリターンは一括より控えめですが、初心者にとっては精神的にも現実的にも取り組みやすい方法といえるでしょう。

結局のところ、どちらを選ぶべきかは投資家自身のリスク許容度次第です。大きなリスクを取ってでもリターンを追いたい人は一括投資、安定感を重視する人は積立投資。自分に合ったスタイルを見極めることが、長期的な資産形成において最も大切です。

コメント